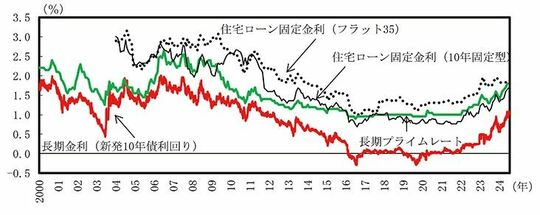

このところの長期金利の上昇を受けて、住宅ローンの固定金利も上昇傾向がみられています。大手銀行の10年固定の適用金利は2月現在年1.44%~年2.0%(優遇後)となっていますが、いずれも前月に比べて高くなっています。また、全期間20年や35年などの長期固定金利もすでに全体的に上昇傾向です。

固定金利のメリットは借入時点で固定期間中の借入金利や返済額が確定することですので、この先さらなる金利上昇を見込むなら、早めに固定金利で借り入れるのはリスク回避策の1つになりえます。ただし、借入時の金利は変動金利より高めです。

また、3年固定や10年固定などの固定金利期間選択型では、固定期間が終了した後には固定金利か変動金利を選びますが、その時点で短期金利・長期金利が上がっていれば返済の負担が増すリスクがあることにも留意が必要です。

個人向け国債の利率が上がる

長期金利の上昇によってこれから注目されそうな金融商品の1つが、個人向け国債です。個人向け国債には「変動10年」「固定5年」「固定3年」の3種類があり、このうち「変動10年」は10年満期で半年ごとの変動金利タイプです。金利は10年固定利付国債の利回りをもとに計算されていますので、長期金利の上昇を受けて適用利率も上がっています。

2月に募集された「変動10年(第179回)」の適用利率は0.83%(税引き前)で、約1年前に発行されたもの(0.49%、税引き前)よりも高くなっています。

また、昨年3月に発行されたものも利率は半年ごとに0.49%→0.61%→0.83%と上昇しています。今後も金利上昇が続けば、10年後の満期までに受け取れる利息が増えるかもしれません。

個人向け国債は1万円から購入可能で、年0.05%の最低金利が保証されています。①元本と利息が国により保証されている、②発行後1年以降からは中途換金が可能といった特徴もあります。預金と合わせて安定性の高い資産運用を検討する際に、活用しやすいのではないでしょうか。