1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

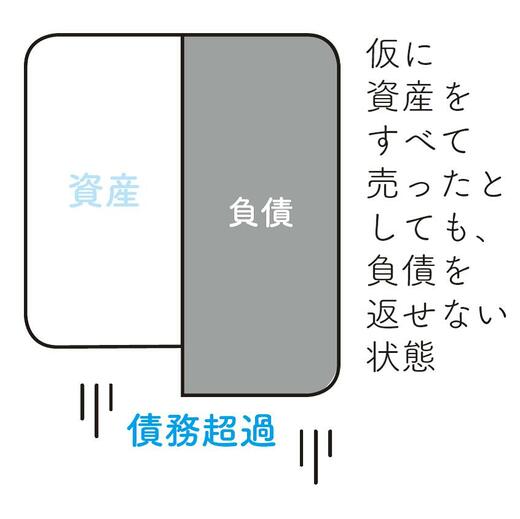

なお、負債が増えすぎて、仮に資産を全部売っても返済できない状態を「債務超過」と呼び、倒産の危険性が高い状態といえます。

(画像:『100分でわかる! 決算書「分析」超入門 2025』)

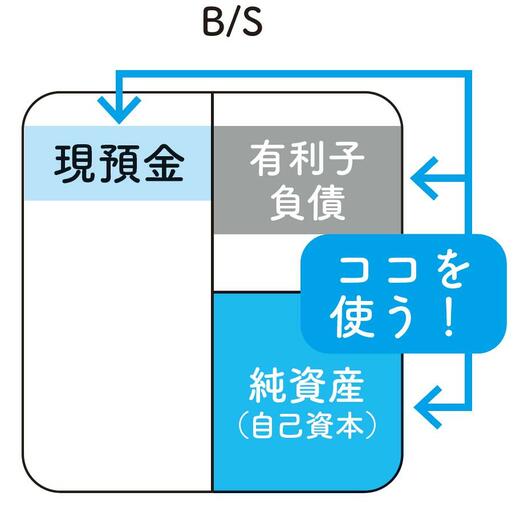

②実質的な借金の大きさがわかる「ネットD/Eレシオ」

貸借対照表の「上下」を使った、もうひとつの安全性分析が「ネットD/Eレシオ(ネット・デット・エクイティ・レシオ)」です。

(画像:『100分でわかる! 決算書「分析」超入門 2025』)

これは「純有利子負債比率」とも呼ばれ、「返す必要がある借金(純有利子負債)が、返さなくてもいいお金(純資産)の何倍あるか」を表します。

(画像:『100分でわかる! 決算書「分析」超入門 2025』)

※純有利子負債=「有利子負債(短期&長期の借入金と社債の合計)」−「現預金」

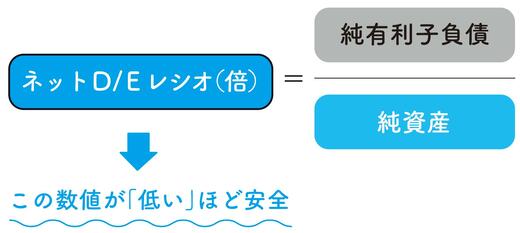

例えば、ネットD/Eレシオが「3倍」なら、純有利子負債が純資産の3倍ある状態。「0.5倍」ならば、純有利子負債は純資産の半分というわけです。この数値は低いほど安全で、一般に、2倍を超えると警戒水準とされます。

この指標のポイントは、負債から現預金を除いた「ネット(純額)」で考えることです。例えば、有利子負債が500億円、純資産が200億円ある場合、有利子負債額は純資産の2.5倍になるため危険な状態のように感じられます。

ところがその会社が、現預金を300億円もっている場合、実質的な借金(“純”有利子負債)は200億円(500億-300億)となり、ネットD/Eレシオは1倍と計算されます。つまり、その会社の財務安全性は高いと評価できるのです。

5/6 PAGES

6/6 PAGES