だが一方で、疑問視する向きもある。業界関係者の一人は、「ポイント会社と提携すればするほど、ポイント分に対する東電のコストがかさむ。やみくもな提携の印象が強く、戦略がよくわからない」と話す。また、「携帯電話は契約更新のサイクルが2年なので、提携によって電力も2年に1回、スイッチングの危機にさらされる。全国的なブランド力でも勝る通信会社に、東電が引きずられる形になるのではないか」とも指摘される。自由化で先行する欧米では、通信と電力のセット販売は現状、一般的ではない。さらに、関西電力など他の大手電力も同様に管内・管外で通信大手3社と組めば、結局は差別化につながらないとの冷めた見方もある。

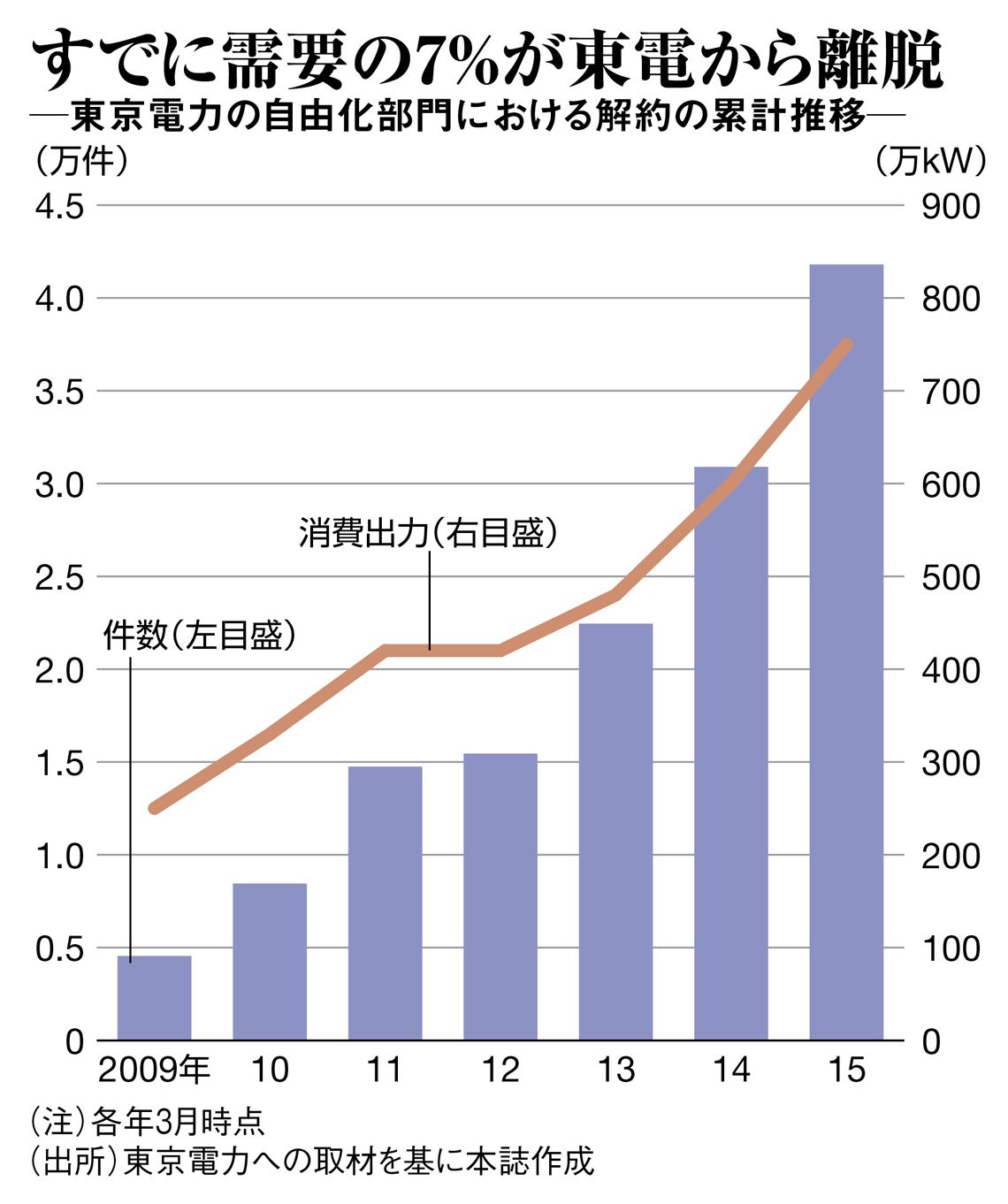

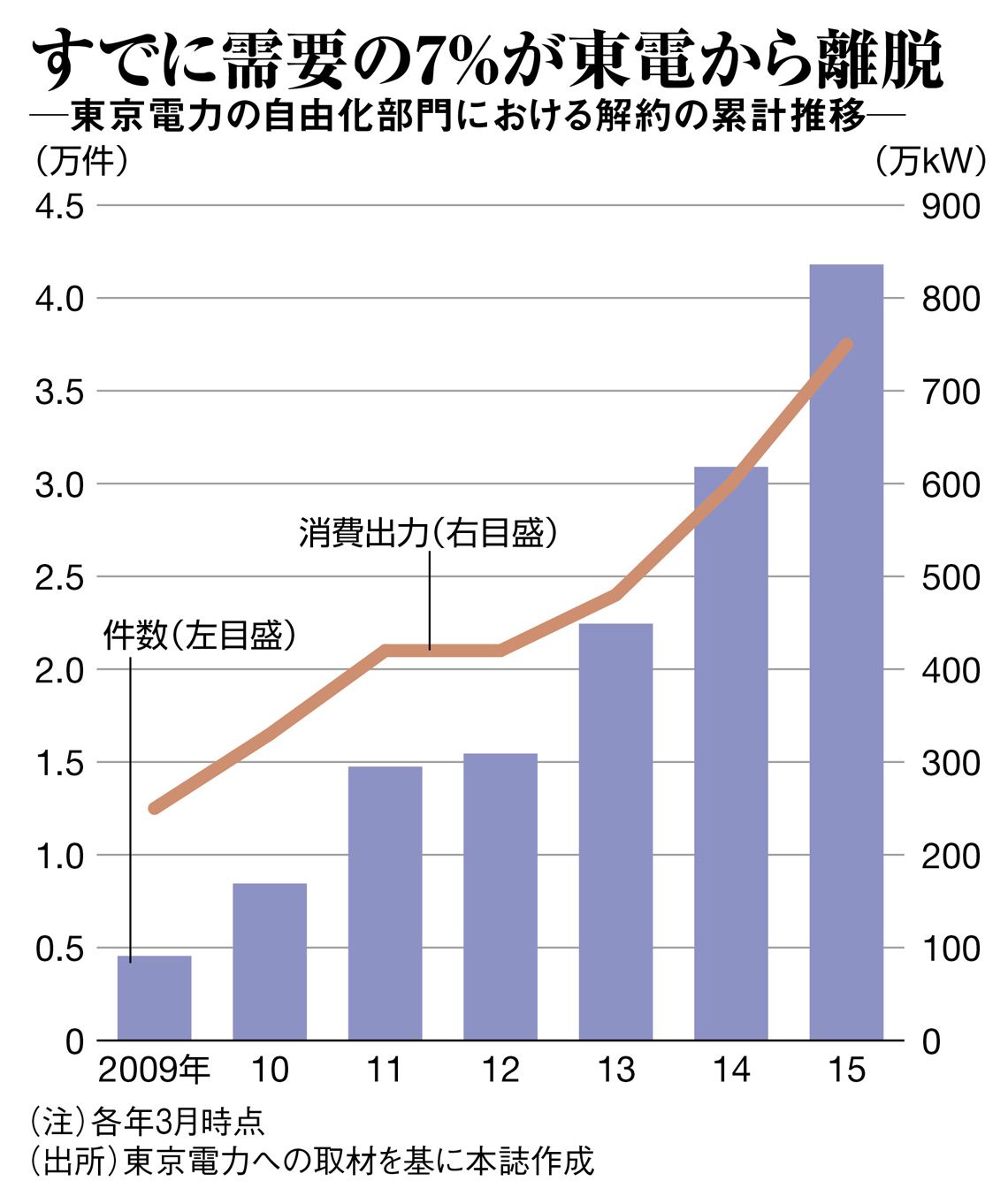

自由化された高圧分野ではすでに7%の解約

提携加速の裏には、実質国有化の東電を電力システム改革の主導役に仕立て上げたい経済産業省の思惑も透けて見える。が、東電自身の危機感も当然ある。

電力小売りは2000年に2000キロワット以上の特別高圧、2005年に50キロワット以上の高圧が自由化されたが、これら既自由化分野で東電は2015年3月までの累計ですでに約7%の需要(電力量ベース)を失っている。エネットなどの新電力(特定規模電気事業者)に奪われたものだ。新電力の全国シェアは5.7%程度であり、東電管内は特に乗り換え率が高い。

背景には、福島事故後のイメージダウンや料金値上げに加え、電力需要の3割以上が集中している首都圏を狙った新電力の攻勢がある。大手電力より数%安い料金設定や、ITを駆使した「見える化」による節電効果などを売りに、特に2000キロワット未満の高圧分野でシェアを伸ばしている。

地方自治体の間で、電力購入の一般競争入札が広がりつつあることも要因の一つ。電力ベンチャーのエナリスのように、複数社から電力を調達する「部分供給」を活用し、需要家に代わって電力を調達する「電力代理購入サービス」が増えてきたことも大きい。

この記事は有料会員限定です

残り 2654文字

{kind=link}