1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

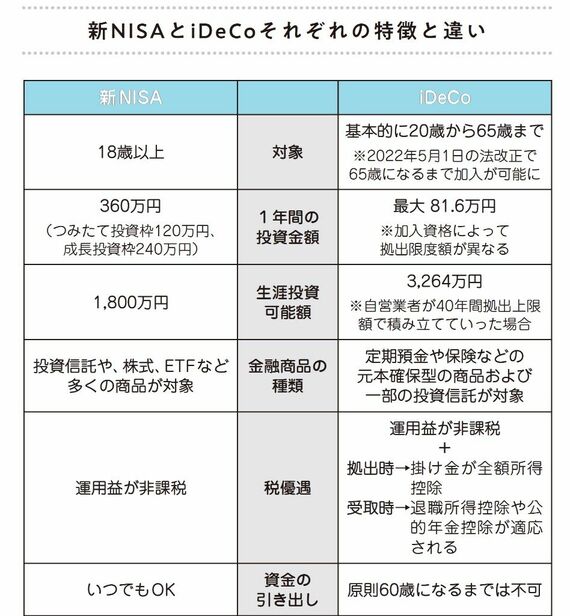

投資に用いることができる金融商品の種類も比較してみましょう。新NISAは長期投資に適していると判断された投資信託や、株式、ETFなど多くの商品が対象となっているのに対して、iDeCoは定期預金や保険などの元本確保型の商品か、一部の投資信託が対象となることが多くなっています。

よって、金融商品の数でいえば新NISAが圧勝ですが、iDeCoでは元本確保型の商品も選べるという安心感があると言えます。

新NISAとiDeCoの共通点と相違点

『新NISA対応版 いちばんカンタンつみたて投資の教科書』(あさ出版)。書影をクリックするとAmazonのサイトにジャンプします

新NISAとiDeCoが共通するのは、運用益が非課税となることです。しかし、iDeCoは拠出時に掛け金が全額所得控除となり、受け取り時には退職所得控除や公的年金控除が適応されます。つまり、税制メリットだけでいえば、iDeCoのほうが有利と言えるでしょう。

また、新NISAは運用後も好きなタイミングで解約をして資金を引き出すことができますが、iDeCoは原則として60歳になるまで引き出すことができません。

「iDeCoは掛け金の減額はできるが、運用を始めてしまうと基本的には止めることができない」と考えると、住宅購入や結婚など大きな金額が急に必要になる可能性が高い人は新NISAを優先したほうがいいと考えることもできます。

(画像:『新NISA対応版 いちばんカンタンつみたて投資の教科書』より)

このように、新NISAとiDeCoは比較する観点によって、優劣が変化します。今は「人生100年時代」と言われる一方で、退職金も年金も30年前、40年前のようにはもらえないのが現実です。そうなると、定年のタイミングで資産運用を終えて資産を取り崩すということではなく、定年後もしばらくは運用を続けることもあり得る話です。

しっかりと両制度の内容を理解したうえで、自分の資産運用の方針を考える必要があるでしょう。