1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

トモニHDの公募増資実施を受けて、「うちは考えていないが、増資を検討する銀行が出てきてもおかしくない」と、別の地銀幹部は指摘する。

引き受け側の証券会社は、「金利がある世界の到来で(金融緩和の解除を控え)銀行の収益が回復する、という成長シナリオを描きやすくなった」(大手証券幹部)と、増資対応に向けて早くも鼻息が荒い。

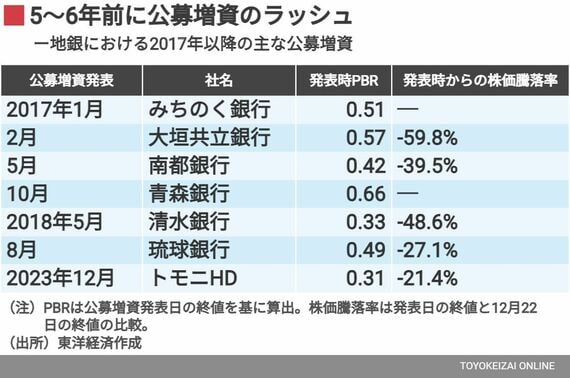

2017年から2018年に地銀の公募増資ラッシュ

地銀における公募増資ラッシュは、直近では2017年から2018年にかけて訪れた。トモニHDと同様に、いずれも中小企業向け貸し出しの拡大に伴うリスクアセットの増加が理由だった。そして、増資発表時のPBRも軒並み1倍を割っていた。

公募増資後、各行の株価はどう推移したか。低金利政策やコロナ禍といった外部環境はあるにせよ、いずれも増資発表前の水準を回復できていない。充実したのは銀行の自己資本だけだ。

この点、既存株主への影響を緩和するため、普通株ではなく優先株で資金調達を図った例もある。2022年末に優先株で60億円を調達した、島根銀行が好例だ。

6%台だった自己資本比率の増強が目的だったが、「議決権の希薄化を防ぐため」(島根銀行幹部)普通株ではなく優先株を選択。さらに優先株の半分は島根県内を中心とする中小企業に割り当てることで、地元から資金を調達し、地元に還元する道を選んだ。

優先株は2032年に普通株へと転換されるが、期限までに収益力を強化し、買い戻すことを目指す(2022年12月2日配信「島根銀行が2度目の増資、『SBI頼み』を避けた意図」)。

中小企業支援という大義名分があるにせよ、希薄化という犠牲を伴ってまで公募増資を断行する意義とは何か。資本コストやPBRに注目が集まる昨今、トモニHDはこれまで以上に株主の厳しい目にさらされることになる。