電力供給の不安定化が不透明感を強める

足元の株価は東日本大震災によって浮き彫りにされた電力インフラの脆弱さを映し出す。阪神・淡路大震災の時は、日経平均は同震災直前の95年1月13日の1万9000円台から、同年7月3日には1万4000円台まで下落。同期間の東証業種別株価指数の騰落率を算出したところ、全33業種が値下がり。下落率が最も小さいのは「電気・ガス」だった。これに対して、東日本大震災前日の3月10日から4月5日までを対象に、業種別の騰落率をはじき出すと、「電気・ガス」が下落率トップとなった。

また、電力供給が制約を受ければ、「企業の生産抑制→雇用者報酬減」という経路で個人消費に悪影響を及ぼすケースも考えられる。「電力は需要によって供給が決まるはず。供給によって需要が決まることなどありえなかった」と某エコノミストは指摘。電力不足がもたらす消費へのインパクトを測りかねている。

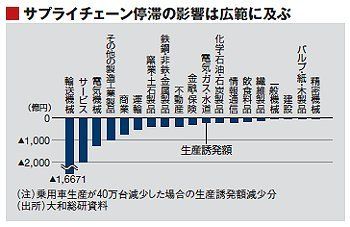

「東北地方の生産全体のうち、その背景となる需要の4割程度は東北以外で発生したものだった」(バークレイズ・キャピタル証券の森田氏)。サプライチェーンの停滞は他地域の経済活動にも狂いを生じさせた。

部品が確保できず、工場は操業停止。ダメージは海外にも波及した。日本で生産される半導体など電子部品の出荷先のうち、国内向けシェアは70

%。アジア向けは今や25%を占める。

「東北や関東の太平洋岸の企業は、電気機械、自動車、精密、電子部品メーカーに対する中間財供給のシェアが極めて高い」(三菱総合研究所の武田洋子シニアエコノミスト)。日本経済を牽引してきた輸出産業に逆風が吹く。

被災した生産拠点を代替する機能が国内になければ、セットメーカーは部品調達先を海外へシフトするかもしれない。空洞化が進むと、設備投資自体が消滅する。これでは復興需要の押し上げ効果にも限界がありそうだ。少なくとも、「これまでになく予測の不確実性が高いのは間違いない」(三菱総研の武田氏)。

(週刊東洋経済編集部 =週刊東洋経済2011年4月23日号)