一方、この間、着実に売上高を伸ばしてきたのは、ベビー子ども服のバースデイ事業だ。

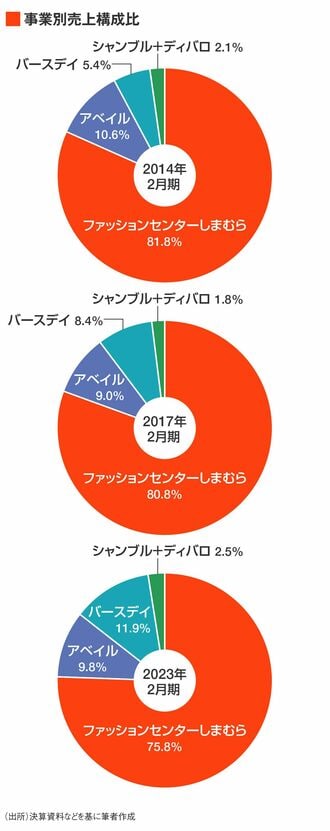

しまむら国内事業全体の2023年2月期の売上高は、しまらーブームの2017年2月期対比で、8.9%増となったが、その内訳を見ると、ファッションセンターしまむらは2.2%増と微増程度。

これに対し、バースデイは54.2%増と1.5倍超になり、この間の同社の売り上げ増加分の半分相当に貢献している。この結果、バースデイの売り上げシェアは、11.9%となり、それまで第2の業態であったアベイル(9.8%)を抜いて、シェア75.8%のファッションセンターしまむらに次ぐ、2番手の業態に躍り出た。

アベイルもその間、19%増と伸び、主力業態であるファッションセンターしまむらが不採算店舗の整理も含めて伸び悩む中、同社国内事業の成長を支える柱の1つに育ってきたのだ。

第2、第3の業態が黒字化

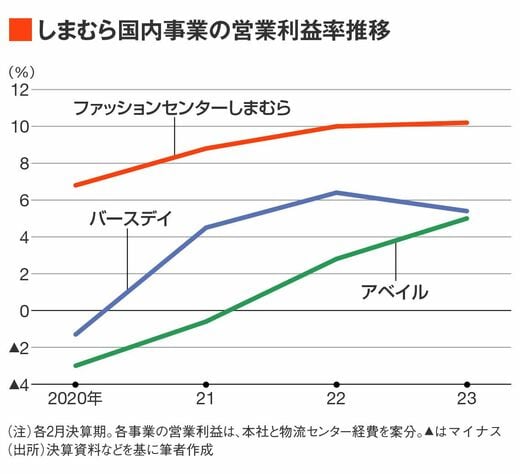

売り上げだけではない、同社の2023年2月期の決算説明会資料によれば、2020年2月期まで、ファッションセンターしまむらだけが利益を稼ぎ、ほか4業態の赤字を支える構造であった同社において、まず、コロナ禍の2021年2月期にバースデイが営業利益率4.5%と黒字化を果たす。

続いて、翌年2022年2月期には、アベイルが営業利益率2.8%となり、念願の黒字化を果たしている。直近の2023年2月期のそれぞれの営業利益率は、ファッションセンターしまむらの10.2%に対し、バースデイは5.4%、アベイルは5.0%と3業態が黒字貢献している。

このように、第2、第3の事業が収益源に育ったことはファッションセンターしまむら業態だけで稼いでいた同社にとって心強いことこのうえない。

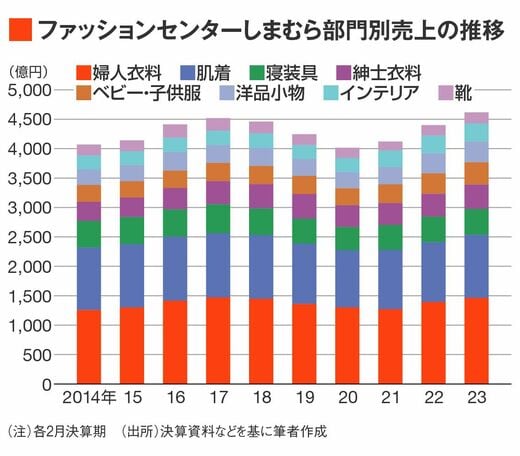

だが、ファッションセンターしまむらの代名詞である婦人服はいまだにピーク時の売上高に戻らないのが実状だ。低迷する婦人衣料、肌着、寝装具の3部門のマイナス分を補っているのは、ベビー・子ども服、インテリア、洋品小物である。