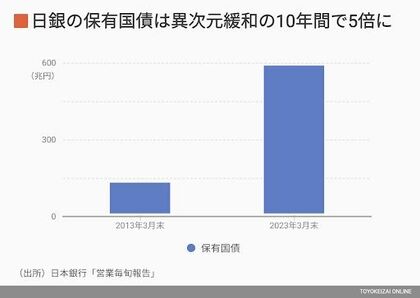

この前借りの約束が強まったものが、黒田東彦前総裁の異次元緩和だった。10年前の2013年4月、「2年で2%インフレ目標を達成する」と掲げ、目標達成まで日銀が長期国債を大量に購入すると打ち出した。

「黒田バズーカのコミットメント(約束)の強さは、撤退の困難さにある」。日銀OBで貨幣論を研究してきた岩村充・早稲田大学名誉教授はこう指摘する。

購入した長期国債を日銀は満期まで保有する前提だ。だから簿価で計上する。長期金利が上がっても評価損は生じない。国債購入により供給した膨大なマネタリーベース(貨幣+日銀当座預金)は、経済情勢の好転に伴い利上げするという好循環による緩和の“出口”であれば、国債の満期償還を待ちながら回収できるかもしれない。

しかし、国債を売ってマネタリーベースを急いで回収しなければならない事態は想定していない。

黒田日銀以前の長期国債購入は、銀行券発行の範囲内にとどめられていた。日銀の通貨供給に歯止めをかけるこのルールを黒田前総裁は一時停止し、好循環による平和な“出口”にさえ言及を避けた。日銀が抱え込む大量の長期国債が、緩和の継続を担保してきた。

YCC(イールドカーブ・コントロール、長短金利操作)も強力な「将来の約束」といえる。なにせ、操作対象の長期金利とは10年物国債である。その長期金利を0%程度にくぎ付けにするということは、10年先までの短期金利予想を0%程度にコントロールすることを意味する。

約束しすぎると柔軟性が損なわれる

中央銀行に本来、求められるのは機動的な政策運営だ。景気刺激のための金融緩和の側面ばかりが注目されがちだが、植田総裁は会見で中央銀行の役割について、「金融という経済にとって非常に大切なインフラの安定性を公共財として提供する」と述べた。その安定は経済の不確実性の中で維持しなければならない。

インフレが加速するかもしれない。景気が悪化するかもしれない。金融危機が起きるかもしれない。「コミットメントの濫発は危険だ。想定外のショックに見舞われたときの柔軟な行動を妨げる足かせになりかねない」(岩村氏)。

身をもって示したのがFRB(アメリカ連邦準備制度理事会)だ。