1/5 PAGES

INDEX

「円滑相続」、実際にいくらかかる?(写真:CORA/PIXTA)

相続する前に親が認知症になったら――。介護費用として当て込んでいた預金口座は「財産凍結」され、実家を売ることも難しくなります。そのためには、認知症になる前に「家族信託」をしておくこと。そのメリットや方法については、すでにお伝えしてきました(下記、過去記事)。今回は、家族信託にかかる実際の費用について解説します。

本稿は、“相続のエキスパート”で税理士・行政書士の牧口晴一氏が上梓した新著『日本一シンプルな相続対策 - 認知症になる前にやっておくべきカンタン手続き』より一部抜粋・編集してお届けします。

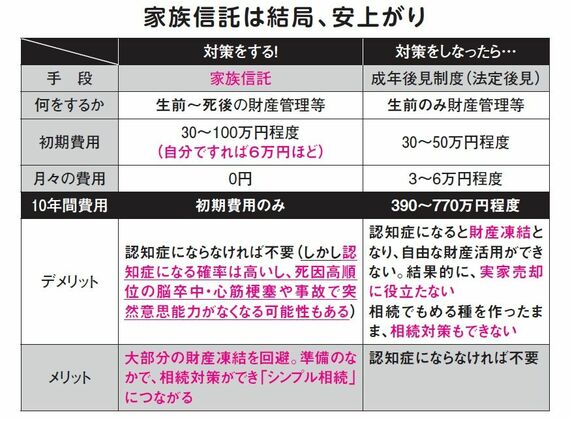

「家族信託」実際にいくらかかる?

実家(不動産)に「家族信託」を設定するときに、登記等の費用がかかります。しかし、家族が受託者になりますから、その後の信託報酬などの費用がかかりません。

厚労省のデータによると、高齢者のみの世帯はこの10年で1.5倍増えました。子どもたちの多くは「忙しい人」で、仕事と家庭で忙殺されています。それは親と同居していても同じです。その分、親への対応が、残念ながら「おろそか」になっています。

「相続」は必ずきます。しかし認知症は必ずではない。それでも、確率は高く、いざそうなってしまうと、先に見てきたように周りは大変です。それは仕事と家庭を直撃します。

それでは、次の「家族信託」の費用をもう少し詳しく見比べてみましょう。

図表:『 「認知症で親の財産凍結」子の"相続地獄"避ける策』より

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES