それでも資産形成をはじめたいと考えるなら、Bさんにはすぐにでもはじめてほしいことがあります。それは確定拠出年金(DC)です。勤めている会社が確定拠出年金制度を導入しているなら、会社が拠出する掛金に加えて加入者本人が掛金を上乗せして拠出するマッチング拠出を、導入していないなら個人型確定拠出年金(iDeCo)をはじめましょう。

なぜなら、DCのマッチング拠出額やiDeCoへの拠出額は全額、課税対象所得から差し引かれるからです。その分、年間の所得税を減らす、つまり手取り金額を増やすことができるのです。

DC、iDeCoは原則的に60歳まで資金を引き出すことができません。つまり、26歳のBさんなら、30年を超える長期にわたって積み立てを続ける仕組みだということです。

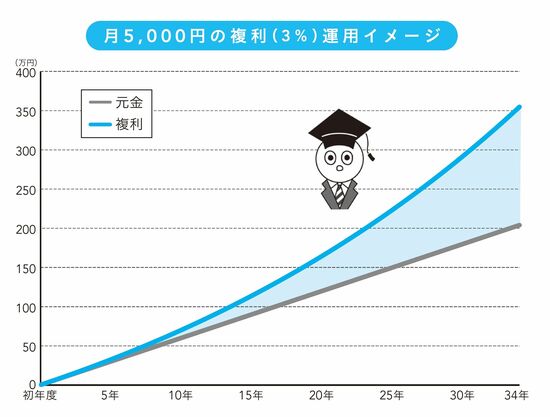

例えば、月5000円を拠出したとします。26歳から60歳まで34年間複利運用すると、年利3%なら資産は300万円を超えます。Bさんの年収でも、月5000円の拠出なら可能だと思いませんか?

DC、iDeCoは、国が推奨している資産形成のための制度です。リスクを抑えつつお金を増やせる制度を国がせっかくバックアップしてくれるのですから、本気で資産形成をしたいなら積極的に活用しましょう。

お金がある、ないはバランスシートで判断

DCにしても、iDeCoにしても、はじめると毎月拠出金が給与から天引きされるか、銀行口座から引き落とされることになります。引き落とされるとすぐに使えるお金ではなくなりますが、バランスシート上は消えているわけではありません。投資した株式、投資信託の欄の金額が増えることになります。資産として書き出す項目が変わっただけで、資産が減るわけではないのです。

仮に拠出したお金を毎月使ってしまっていたとしたら(それは“投資”ではなく“消費”です)いつまでも資産は増えませんが、DC、iDeCoをはじめると、拠出した分だけ資産が増えていくことになります。

経済的にゆとりがないと、銀行口座から現金が出ていくことをついネガティブにとらえがちですが、あなたのお金がなくなるわけではありません。

それどころか、長く続けることでお金も貯まるし、節税効果と運用益を得ることもできます。