景気ウォッチャー調査では、政策変更が景気に与えるネガティブな影響が意識され始めている。

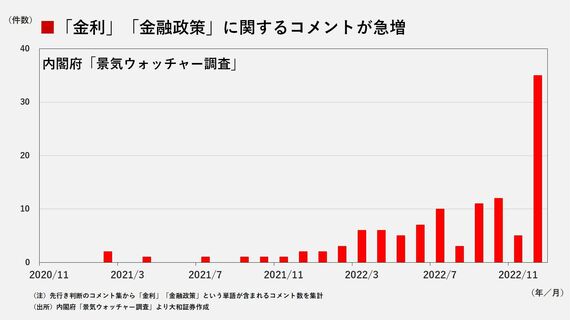

先行き判断のコメント集から「金利」「金融政策」という単語が含まれるコメント数を集計したところ、前月から急増していた。

「金利」「金融政策」に関連したコメントは総じて、先行き判断にネガティブな評価が多く、先行き判断DI(「良い」と答えた割合から「悪い」と答えた割合を差し引いて求める。50であれば横ばい)のうち、関連コメントの平均DIは40.0となった。関連のないコメントの平均DIである46.9を大きく下回った。

具体的なコメントとしては、次のようなものがあった。いずれも、金融引き締めが景気に与える影響を懸念するものである。

「新型コロナウイルス感染症、日用品や光熱費などの値上がり、長期金利の変動幅の見直しなどによる影響で必要最小限の消費になっている。客との会話でもこれらの話題がよく聞かれる」(北海道、自動車備品販売店〈店長〉)

「円安の影響による原価上昇と人件費の増大、税金、公共料金の値上がりが効いている。今回の日本銀行による長期金利の変動許容幅の拡大も、銀行や財務省のほうを向いた政策であって、国民や事業者のことを考えた政策とは思えない」(南関東、一般レストラン〈経営者〉)

「固定金利の上昇が見込まれる一方、新型コロナウイルス感染症対策による融資の返済が本格的に始まる。特に中小企業は0.5%金利が上がるだけで日々の資金繰りに影響が出るため、少し景気が悪くなることが予想される」(東海、公認会計士)

金融引き締めとそれに伴う円高が景気に悪影響との見方が広がり、世論の側から自然と金融政策の転換を求めなくなってくれば、日銀へのプレッシャーは弱くなる可能性がある。

後門の狼=景気悪化で、前門の虎=世論は収まるか

NQNは1月13日に「実質金利上がる『悪い円高』、国債バブル揺るがす」との記事を配信した。2022年12月以降、「名目金利から期待インフレ率を引いた実質金利は上昇」し、「景気の先行きに対する不透明感が強まり、最近の円高は将来の景気悪化を告げる『悪い円高』の可能性が高い。これは軽視できない」とした。

もっとも、このような見方が広がるまでにはかなり時間がかかるだろう。日本経済新聞は一般紙やテレビの報道と比べて企業業績への影響を重視する傾向があると考えられ、いち早く「悪い円高」という議論を持ち出したと言える。

当面は過去の円安を反映した値上げラッシュは続く見込みであり、家計の不満をうまく代弁することになった「悪い円安」の議論は続きそうである。2023年半ばになればインフレ高進もかなり収まってきている可能性が高いが、そこまで政策判断を延期することが出来るか、微妙なところだろう。

本来であれば、為政者はこのような実体経済と世論の期待とのタイムラグを想定して政策を決めるべきなのだが、政権が世論の動向を重視している場合、舵取りが難しくなる。

筆者は2023年中にマイナス金利を撤廃するまでの政策変更は想定していないが、政策変更のリスクは高まっている。