損益計算書には、特別損失が104億円も計上されています。そのなかで、「減損損失」が77億円、「上海福喜問題関連損失」が23億円と目立ちます。

「減損損失」とは、営業損益が継続してマイナスの店舗において、投資した金額の回収が困難な場合に計上される固定資産にかかる損失計上額です。

2014年の下半期には、営業店の中にも深刻な赤字を出す店舗があり、店舗に資本投下された建物や備品などが、営業用の資産としての価値が低下したと判断され、しかるべき損失が計上されました。これが77億円の減損損失です。

この減損損失が多額になったのも、不祥事に伴う顧客離れによって引き起こされたものです。ですから、これも不祥事にともなう損失です。つまり、マクドナルドでは、上海福喜問題関連損失の23億円と減損損失の77億円を合わせて100億円もの臨時的な損失が計上されたのです。

このように、会社が何か特別な事態に直面した時は、特別利益や特別損失の金額が大きくなります。マクドナルドの場合、2014年は食品不祥事による甚大な損害が生じたことがこれでわかります。

また、もう少し損益計算書の上の部分を見ても、経常利益がマイナス79億円、営業利益がマイナス67億円となっています。このように2014年のマクドナルドの業績は、過去に類例を見ないほどの低下であり、会社が危機に直面していることがわかります。

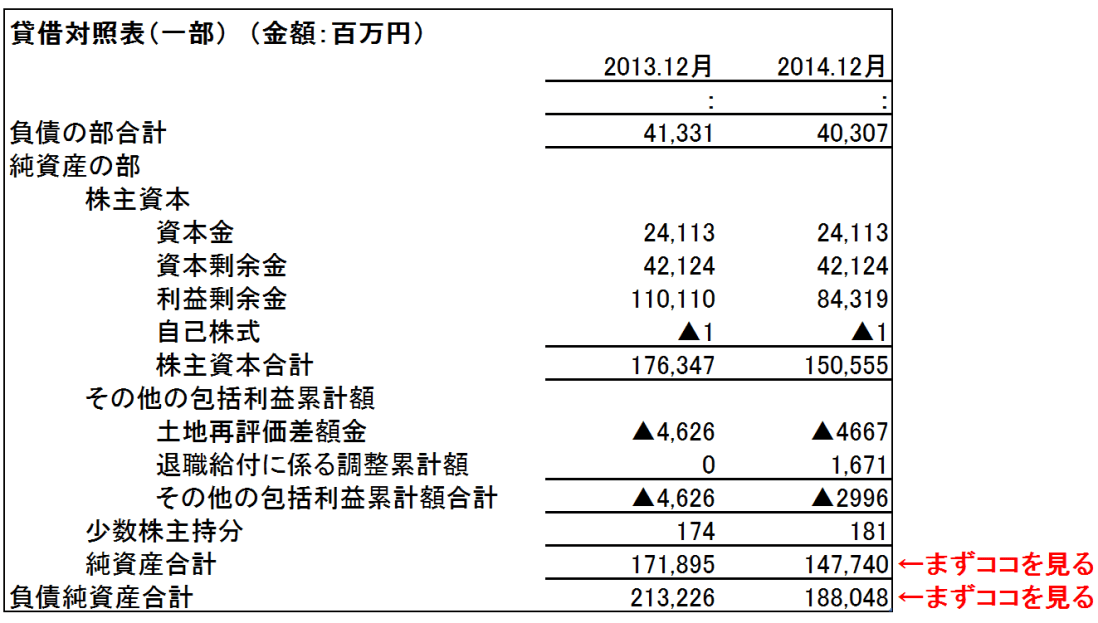

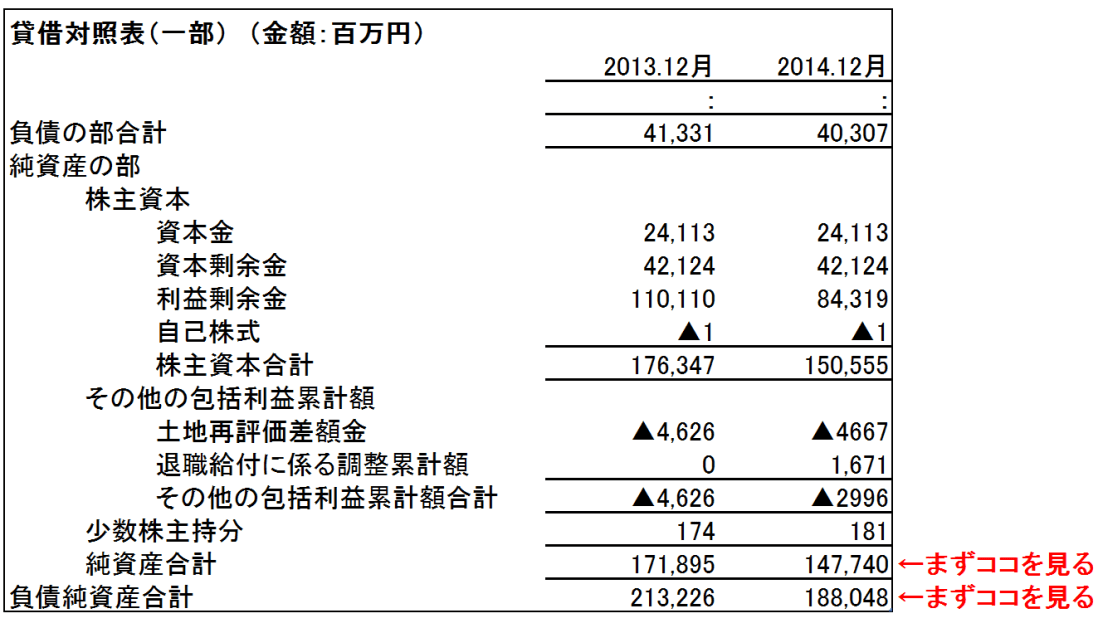

貸借対照表を「下」から見てわかること

それでは、マクドナルドはこのまま倒産してしまうのでしょうか。今度は、貸借対照表を「下」から読んでみたいと思います。

貸借対照表の一番下には、「純資産合計」と「負債純資産合計」が記載されています。それぞれ、1477億円と1880億円です。この両者を割り算したものが「自己資本比率」です。これは78.6%(=1477億円÷1880億円)の高水準です。

一方、負債の総額は403億円と小さく、純資産の1477億円を大きく下回っています。これを見ても、マクドナルドの財務基盤が相当に安定していることがわかります。

{kind=link}