現在のマネー膨張は「インフレの芽」なのか 「貨幣数量説」がなぜ現実に当てはまらないのか

新型コロナショックが「悲観の極み」をもたらした今年3月から半年が経とうとしている。実体経済についてはやはり、雇用情勢が着目されやすい。この点については9月15日付の東洋経済オンライン記事『アメリカの雇用が甚大な喪失から反転するわけ』でも議論したばかりだ。

しかし、雇用や賃金など身近な計数以外にもコロナショックがもたらした変調はそこかしこに認められる。その1つが主要国のマネーサプライ(日本ではマネーストック)が急増していることだ。こうした動きは将来的に物価そして為替に影響を与えうるため、考察しておく価値がある。

議論に入る前にマネー関連統計の定義を確認しておく必要がある。以下では日本を例に解説するが、基本的に欧米でも大差ない。日銀の公表するマネーストックは「金融部門から経済全体に供給されている通貨の総量」を示す統計だ(日本銀行HPの解説、以下同じ)。

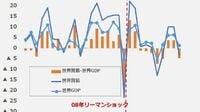

GDPと連動しない顕著なマネーストックの伸び

中央銀行から金融部門に供給された通貨の供給量であるベースマネーが信用創造をつうじてマネーストックへつながり、物価を押し上げるという考え方がこの先にあるわけだが、黒田東彦総裁の下での日銀がベースマネーの供給を急増させてもマネーストックは相応に増えなかった。この話題はまた別の話として今回は割愛する。マネーストック(以下、単にマネー)の保有主体は一般法人、個人、地方公共団体などが対象となり、「金融機関・中央政府以外の経済主体」という言い方がシンプルである。

この際、通貨の範囲をどう設定するかは国によって異なる。分類はM1、M2、M3、広義流動性と対象範囲が広がっていくが、M2を用いて議論されることが多い。日銀の「展望レポート(経済・物価情勢の展望)」もM2の動きを評価の対象としている。

経済が成長すれば資金需要も大きくなるはずなので、マネーとGDP(国内総生産)の間には安定した関係が想定される。この時点でGDPが原因で、マネーが結果ということになる。だが、マネーの増加自体が株・為替・債券・不動産などあらゆる資産価格の変化(上昇)を引き起こし、経済成長に影響を与える経路もある。ここではマネーが原因で、GDPが結果という関係にもなる。いずれにせよ、こうした相互連関を踏まえると、マネーとGDPの伸び率に顕著な差が出ることは直感的には考えにくい。

無料会員登録はこちら

ログインはこちら