左右のバランスを見たあとは、「資産」「負債」「純資産」の3つが重要になる。まず集めたお金を示す右側から見ていこう。右側は「負債」「純資産」の2つで構成される。

右側上の「負債」は文字どおり借金だ。他人から借りてきたお金であり、いずれ返す必要がある資金となる。銀行からの借入金に加え、社債もこちらに含まれる。

一方、右側下の「純資産」は、返す必要がないお金となる。株主が出した「資本金」や、自社で稼いだ「利益剰余金」が含まれる。株主は企業の業績に応じて配当金を受け取ったり、売却益を得るために市場で株を売ったりすることもできる。企業にとってみれば、株主からの出資は返す必要のないお金、となるわけだ。

次に何に使ったかを示す左側は「資産」で構成される。現預金や株などの有価証券、在庫、工場の設備や土地などがそれに当たる。

ちなみに純資産とは、資産から負債を引いた正味財産である。

「自己資本比率」と「負債の割合」の相関関係

また右側下の純資産は、「自己資本」とも言い換えられる。財務の健全性を示す「自己資本比率」とは、負債と純資産を合わせた右側全体のうち、純資産がどのくらいを占めるかを表したものだ。

自己資本比率が低いと負債の割合が大きく、高いと負債の割合が小さいということがわかる。自己資本比率が低ければ、返さなければならないお金が多い。借金返済に伴う利息負担が大きく、資金繰りに困る可能性も高い。

ちなみに純資産がマイナスになっている状態を「債務超過」という。左右の箱はバランスする決まりとなっているので、債務超過であれば、左側の資産よりも右側上の負債のほうが大きい、ということになる。もし資産をすべて売って現金化したとしても、負債をすべて返し切ることはできない。

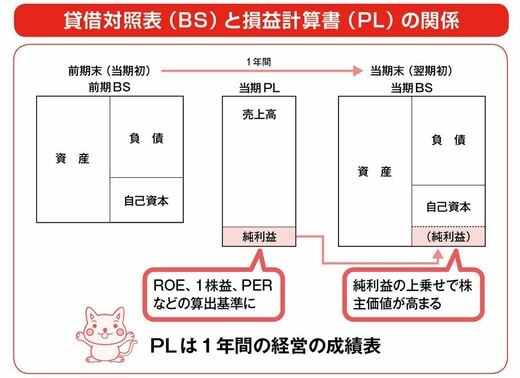

図表は損益計算書(PL)と貸借対照表(BS)との関係を示したものだ。中央の「当期PL」のいちばん下にある純利益が、自己資本にプラスされている。このようにして毎期毎期の利益を蓄積していくことから、BSは企業の財産残高一覧表ということができる。

「得する株をさがせ! 会社四季報公式ガイドブック」より抜粋