1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

反面、営業キャッシュフローがプラス、投資キャッシュフローがマイナス、財務キャッシュフローがプラスの組み合わせ(+、-、+)は、事業を拡大している会社に多い。本業や借り入れで集めた現金を、工場の設備や人員の採用など投資に充てている、と推測できる。優良会社に多いケースだ。

「勘定合って銭足らず」を把握するCSが必要だ

最後に、なぜCSが必要なのかについて、触れておきたい。「黒字倒産」という言葉があるように、“勘定合って銭足らず”という状況などを把握するためだ。

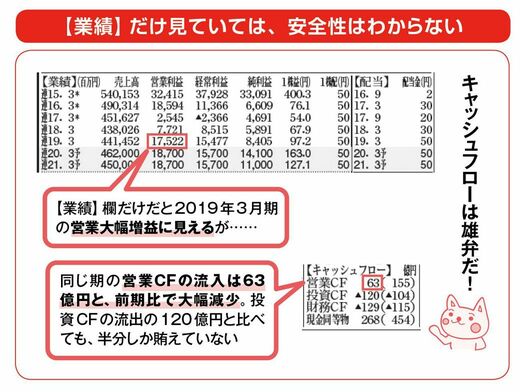

会計では「代金回収が約束されている状態であれば、商品やサービスが提供された時点で売上高として計上する」というルールがある。つまり取引先のツケ払いも売上高で計上できてしまう。通常、売上高が計上されれば利益が出るため、PLでは売上高と利益が載っていることになる。

『得する株をさがせ! 会社四季報公式ガイドブック』(書影をクリックすると、アマゾンのサイトにジャンプします)

だが、「売上高は計上しているが、まだ販売先から現金を回収できていない」状態が続く中、仕入先への支払期限を迎えればどうなるか。利益が出ているにもかかわらず現金は手元にない。仮に運転資金を調達できなければ、PLでは黒字なのに、最悪の場合は倒産することもありうる。このようなPLの欠点を防ぐため、現金の流れを把握するCSが必要なのだ。

「会社四季報」には、こうした損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS)のエッセンスがコンパクトに掲載されている。大企業も中小企業も同じ場所に数値が掲載されているので、「比較しやすい」ことが特徴だ。

「得する株をさがせ! 会社四季報公式ガイドブック」より抜粋

日本企業の収益構造は、新型コロナショックの影響で大きく変化している。一歩先を読むビジネスパーソンにこそ、「会社四季報」のデータを分析・活用していただきたい。