1/3 PAGES

2/3 PAGES

JALはイベントリスクへの直面に、苦い記憶がある。2008年のリーマンショック、2009年の新型インフルエンザ流行の影響で国際線の旅客数が急減したことによる、2010年の経営破綻だ。

当時のJALは人件費が高止まりし、運航効率の悪いジャンボ機を主力機に据えるなど、採算意識の低い経営が常態化。2009年9月末の有利子負債は8428億円にまで積み上がった。こうした「ヒト・モノ・カネ」の問題解決を先送りしていたところに、2つのイベントリスクが直撃した。

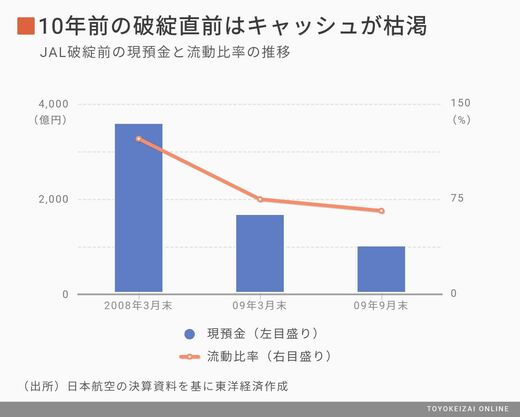

JALで1年以内に現金化できる流動資産がどの程度確保されているかを見る流動比率(流動資産/流動負債×100)は、2008年3月末に122.5%、2009年3月末に74.9%、破綻直前の同年9月末には65.8%と、目安となる100%を急速に割り込んでいった(上図)。この間、3549億円あった現金及び預金は975億円へ急減。資金繰りに窮した結果、2010年1月に会社更生法の適用を申請することとなった。

流動比率は100%を上回っている

現在、JALの流動比率は2019年12月末時点で145.0%と100%のラインを超えており、現預金に有価証券を合わせた手元資金は3264億円にのぼる。それに対し、2010年末の金融機関による5215億円の債権放棄の後、路線拡大の抑制や調達コスト管理の強化により、有利子負債は2019年末時点で1562億円まで圧縮されている。

では、今回のコロナ禍でJALはいつまで耐えられるのか。JALにおける前2019年3月期の月平均固定費(人件費や機材費、整備費など)は400億円程度。そこから月当たり約100億円の減価償却費を差し引くと、実際にキャッシュアウトを伴う固定費は月に約300億円とみられる。

3/3 PAGES