1/3 PAGES

2/3 PAGES

●意外に高い少数株主議決権の価値

優先株式と普通株式における配当以外の差異は議決権だけであるので、この格差は議決権によるものであると見なせることから、2009年10月30日現在の優先株式と普通株式の株価をもとに議決権の価値を試算してみよう。株式の時価は議決権の価値を除けば、前述のように、(1)将来支払われる配当の現在価値と、(2)将来分配される残余財産の現在価値の合計額として計算される。普通株式そして優先株式に対する配当が今現在の水準金額で今後10年間支払われ、その後、残余財産が分配されるとの想定で議決権の価値を試算することにする(表-1参照)。2009年10月末現在、伊藤園の普通株式と優先株式の株式β(株価の変動リスクの大きさ)は、それぞれ0.708と0.554(2009年11月06日現在、ブルームバーグによる)であった。優先株式のほうが株式βが小さくなっており、優先株式のリスクが小さいことを物語っている。この株式βをCAPM(資本資産の価格モデル)に代入することによってその期待収益率(キャッシュフローのリスクの大きさに見合った割引率)が計算できる。

CAPMの計算式から普通株式の期待収益率は4.59%、優先株式の期待収益率は3.90%となる。今後10年間の配当額をこの期待収益率で割り戻すと配当金の現在価値が算出され、それぞれ299円と391円となる。当然のことながら、年間配当額が多く、またそのリスクの小さい(即ち割引率の小さい)優先株式の配当の現在価値のほうが大きい。一方、将来分配される残余財産の取扱いは普通株式も優先株式も同等なので格差は無いと考えられる。

以上から、

(1)PV(普通株式)=PV(普通株式配当)+PV(将来の残余財産分配見込み額)+PV(議決権)、そして

(2)PV(優先株式)=PV(優先株式配当)+PV(将来の残余財産分配見込み額)

の式を通じて2009年10月末現在、伊藤園の普通株式の議決権の価値が以下の通り計算できる。(2)PV(優先株式)=PV(優先株式配当)+PV(将来の残余財産分配見込み額)

表-1 議決権価値の試算

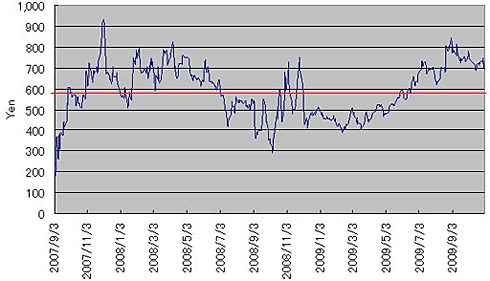

優先株式を発行して以降の議決権の価値を時系列的に追ってみると(グラフ-1)、発行直後は200円から300円程度で推移していたが、その後すぐに600円程度に上昇し、その先は600円を中心としたレンジ内で推移している。2007年9月から2009年10月までの議決権価値の単純平均値は589円、標準偏差は126円、中央値は588円となっている。

グラフ-1 伊藤園 普通株式の議決権の価値推移

3/3 PAGES