1/4 PAGES

2/4 PAGES

3/4 PAGES

さて、冷静に考えてみると、28年も前に出てきた「年収の5倍」という目安が、いまだに用いられることは不思議ですね。

28年前は30円だったソーダアイスも今は100円が相場です。住宅購入に関しても、金利のほか、常識として貯めるべき頭金の額や税制も含め、前提条件となるものがずいぶんと変わってきました。それでも、いまだに使われているという現状を日々の相談で感じています。

なぜなら、家の購入を躊躇する検討者に対して「年収の5倍だから余裕で大丈夫ですよ」とか「年収の7倍ほどですが、首都圏の方はみなさん、これくらいの物件を買っています」という言葉を仲介業者などからかけられ、それに対して本当に大丈夫なのかどうか不安を感じた方がFP相談に多く流れてくるからです。

錆びついた都市伝説がいまだに用いられているのは、ひとえに、わかりやすいから、というのが理由なのだと思われます。

実際のところ、この目安はアテになるのか?

では、実際のところ、この目安はアテになるのでしょうか。実は、年収の4倍くらいの物件価格の家を買っても家計が苦しいと訪れる相談者はいますし、年収の7倍超の物件に手を出す人を首都圏ではよく見かけます。

つまり、「年収の5倍」というのは、住宅購入時に都合よく用いられる“目安”にすぎない現状があります。その理由は、同じくらいの年収でも、家計支出の中身は大きな違いがあり、年収という尺度では判断がつかないからです。

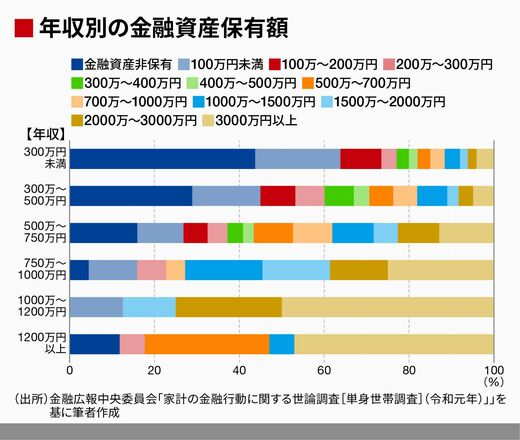

例えば、年収300万~500万円未満で貯蓄が1500万円以上の家庭の割合は合わせて1割超いる一方で、年収が1200万円以上でも金融資産ゼロのご家庭は1割を超えています。

同じ年収でも貯蓄ゼロのご家庭と3000万円以上あるご家庭で住宅購入プランが同じわけはなく、年収を切り口に一律に判断できるはずがありません。

4/4 PAGES