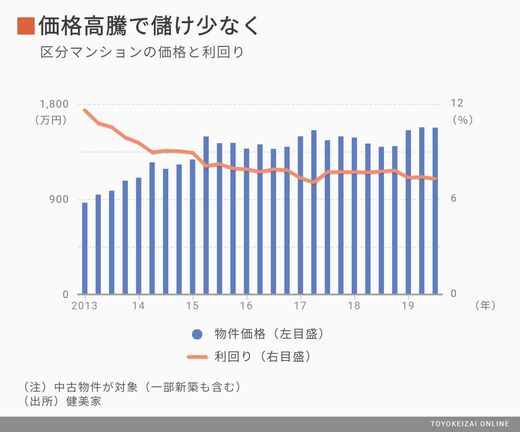

値頃さが売りだった区分マンションだが、土地代や建築費の高騰を受け、近年価格は上昇している。投資用不動産の情報サイト「健美家(けんびや)」によれば、区分マンションの価格上昇に反比例する形で利回りが低下している。資産に乏しい投資家にとっては、物件の購入が難しくなりつつある。

こうした市場環境を踏まえると、改ざんの目的として考えられるのは、与信の低い顧客に物件を購入させることだ。金融機関が住宅ローンの融資額を決める基準の1つに「年収倍率」がある。顧客の年収を100万円上げれば、年収倍率が5倍なら借り入れ金額は500万円、10倍なら1000万円増加し、購入できる物件の幅も広がる。

TATERU事件の前後から、一部の金融機関では区分マンションであっても投資家の年収に下限を設けるなど、融資を見直す動きがあったという。「属性のよい投資家には審査基準を緩め、悪い投資家に対しては引き締めている」(大手区分マンション業者幹部)。

いびつな「三方よし」

投資用不動産で再び露呈した融資書類の改ざんだが、業界の自助努力に期待する向きは乏しい。「改ざんをしても、誰も損をしない」という意識が一部の現場にあるためだ。

今回改ざんの対象となった投資家の年収や賃料は、金融機関が融資の可否を判断する基準の1つにすぎない。改ざんによって融資を引き出したとしても、毎月賃料が入ってきて、借入金を滞りなく返済していれば表面上は問題はない。投資家は本来買えなかった物件を買え、金融機関は融資ができ、業者も儲かるといういびつな「三方よし」の状況をよしとする営業担当者は少なくないようだ。

とはいえ、十分な資産がなければ、入居者がつかず賃料収入が途絶えたり、物件売却時に売却価格が残債を下回ったりした際には返済に窮する。投資家が目の前の物件を欲しているからといって、金融機関の融資基準を骨抜きにすることは、巡り巡って投資家の債務不履行リスクを高める。

コーセーアールイーは外部の専門家に本件の調査を委託し、まとまり次第調査結果を公表する予定だ。現場の暴走か組織ぐるみかは報告を待つばかりだが、回復途上だった不動産業界の信頼が再び揺らいだことは確かだろう。