金融リテラシーの高さ(正誤問題の正答率)を「年齢階層別」「年収別」「金融資産の金額別」でグラフにしてみると、年齢が高く、年収が多く、金融資産の金額が多いほど金融リテラシーが高いことが分かる。

しかし、これはほぼ自明の事実だろう。年齢が高いほど金融知識の蓄積が大きくなることが予想され、年収が多いほど金融資産の金額は多く、金融資産が多いほど金融資産の振り分け方を考える機会も多いので自然と知識が蓄積される。

また、年収や金融資産の金額が多いほど金融リテラシーが高いのか、金融リテラシーが高いから結果的に年収や金融資産の金額が多くなったのかという因果関係の相互性を考えると、得られた結果は当然だといえる。

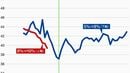

「リテラシー格差」が16年よりも拡大している

ただし、ここで時系列の変化をみることには十分に意味がある。

3つのグラフに示されるように、2019年調査の結果を2016年調査と比較すると、年齢が高いほど金融リテラシーの上昇幅も大きく、年収や金融資産の金額が多いほど金融リテラシーの上昇幅も大きい傾向がある。つまり、階層別の金融リテラシーの格差は拡大している。

「老後2000万円問題」を例にとって議論すれば、将来の赤字が懸念され「自助努力」が必要な層(収入や金融資産が少ない層)ほど、金融リテラシーの上昇幅が小さいということである。

「金融リテラシー調査 2019年」によると、金融リテラシーの高い人ほど「自分のお金の運用や管理について、十分注意している」などの設問に対して望ましい金融行動をとる傾向があるという。最適な金融行動を促すため、金融リテラシーの底上げは不可欠と言える。

第2回目の実施となり、前回調査との比較が可能になった「金融リテラシー調査 2019年」によって初めて上記のような事実が明らかとなったことは非常に有益なことである。今後も継続的に同様の調査が行われることが望ましい。