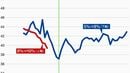

過去2カ月の市場動向を踏まえれば、こうした修正は意外としか言いようがない。ドル円相場の水準で振り返れば、3月末時点が110円近辺、6月末時点が108円近辺にあり、着実に円高・ドル安が進んできた。より本質的には3月はFRBの年内の政策運営に関し、「利上げはなし」との思惑がようやく台頭し始めた頃だった。しかし、周知の通り、6月には「利下げは不可避」へと見通しは大きく進展した。米10年金利で言えば、2.60%から2.00%へ約0.6パーセントポイントも金利が低下している。

製造業における円安見通しの強まりの背景に何があったのか。「リスクオフ時にも円はたいして買われない」という状況が最近1~2年続いているため、ドル円相場の底堅さを信じて疑わない向きが増えたということなのだろうか。正確な実情はわからないが、筆者の為替相場見通し(円高・ドル安)が正しいのだとすれば、大企業・製造業の企業業績を下方修正含みで考えなければならないことになる。

景気の後退までは行かず、日銀も時間稼ぎか

以上に見るように、製造業、非製造業ともに不安含みの状況を今回の短観は映し出していると考えられる。だが同時に、景気後退が確認されるような状況では通常、製造業と非製造業の景況感が揃って沈むことがほとんどであるため、現状そして当面はそのような事態にまでは至らない可能性が高そうである。

少なくとも現状を「リーマンショック級の危機」と評するのはかなり無理があるので、今回の短観が増税判断のキーとなると言われていたことについては、やはり既定路線どおりに増税、ということを確認する指標にもなったと考えられる。

また、今月の日銀金融政策決定会合においてもマイナス金利深掘りを含む金利操作といった「大きな一手」の必要性はなさそうであり、せいぜいフォワードガイダンスの延伸程度で時間稼ぎを図ることになると予想される。

※本記事は個人的見解であり、筆者の所属組織とは無関係です