1/5 PAGES

2/5 PAGES

3/5 PAGES

2、婚姻期間20年以上の夫婦の自宅の贈与が、遺産分割の対象外に

夫(妻)が妻(夫)に財産をあげると「贈与税」という税金がかかりますが、結婚して20年以上経つ夫婦が相手に自宅をあげた場合には、2000万円までは贈与税がかからないという特例があります。

自宅はほとんどの場合、夫婦で築いた財産ですから、夫婦間で贈与をしたときに税金をかけるのはかわいそうだということで認められている制度です。ところが、この制度を使って、例えば夫が自宅を妻に贈与した場合でも、夫が亡くなったときにはその贈与はなかったものと考えて、相続の取り分を決めなければならないことになっていました。

そのため、せっかく妻に自宅を贈与しても妻の取り分が増えるわけではなく、わざわざ生きている間に贈与した意味がなくなっていたのです。

そこで、税金の特例に合わせる形で2019年7月1日から、婚姻期間が20 年以上である夫婦間で自宅の贈与をした場合には、相続の取り分を決める際に、贈与した自宅はその対象としなくてよいことになりました。

事例で見てみる

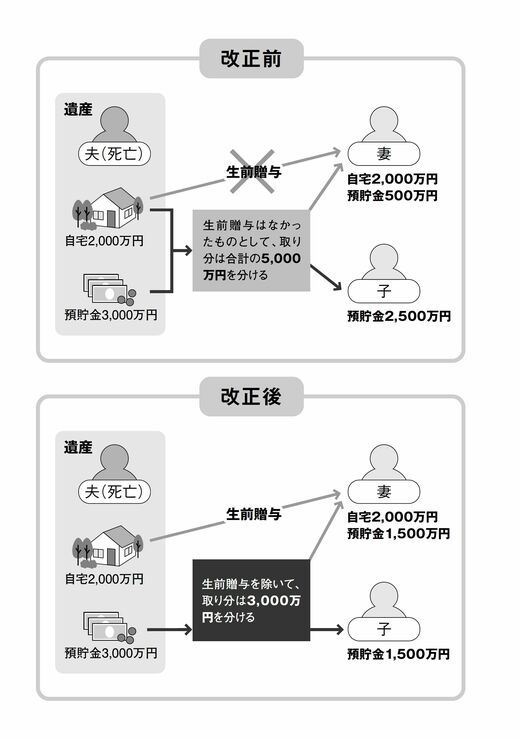

夫の財産が2000万円の自宅と3000万円の預貯金で、合計5000万円だった場合を考えてみましょう。

これまでは、2000万円の自宅を夫から妻に生前に贈与していても、夫が亡くなったときは夫の財産を5000万円と考えて、妻と子どもで財産を分けることになるため、妻は2000万円の自宅のほかに500万円の預貯金しか受け取ることができませんでした。

今後は、2000万円の自宅はすでに贈与されていることから、取り分の計算の対象にはせず、3000万円の預貯金を子どもと1/2ずつ分けることになります。そのため、妻は2000万円の自宅と1500万円の預貯金を相続することができるようになり、妻の取り分が多くなるのです。

4/5 PAGES

5/5 PAGES