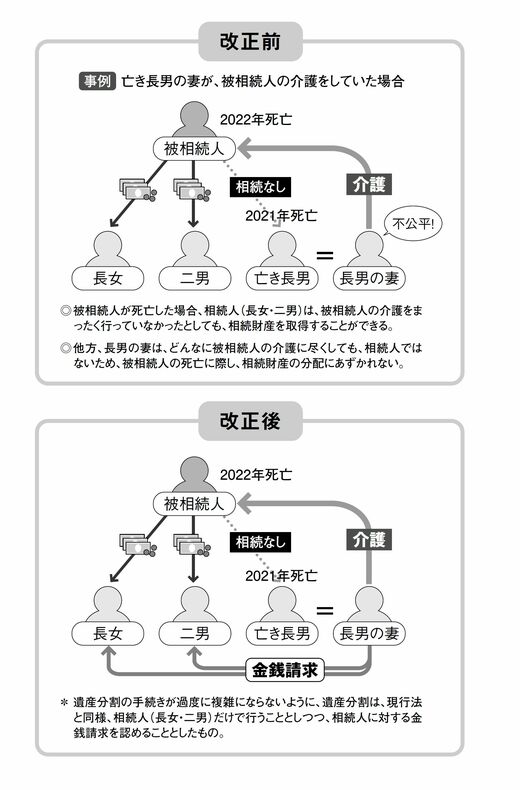

例えば、長男の妻が長男の親の介護をしていた場合、長男が長男の親よりも先に亡くなってしまうと、長男の妻がどんなに長男の親の介護をしていても相続人にはなれないため、相続財産を受け取ることはできませんでした。

金銭の請求をすることができる

しかしながら、法律上の相続人以外の親族が無償で亡くなった人の介護を行ったなど、亡くなった人の財産を増やした、あるいは減らさなかったと認められる場合は、財産をまったく受け取ることができないと不公平になるため、2019年7月1日から、そのような親族は相続人に対して金銭の請求をすることができるようになりました。

これにより、相続人ではない親族(子の配偶者など)で被相続人の介護をした人は、相続人に対して金銭の請求をすることによって、財産を受け取ることができるようになったというわけです。

亡くなった人の預貯金は、遺産分割協議が終わるか、あるいは相続人全員の同意がないと引き出すことができません。そのため、相続が発生した後に、葬儀費用や医療費など、緊急で必要な資金を引き出せないことがあるという問題がありました。

そこで、今回の法改正によって2019年7月1日以降は、一定額については相続人が単独で引き出すことができるようになりました。預貯金を引き出すには、①金融機関に直接依頼する方法と、②家庭裁判所に申し立てをする方法の2つがあります。

①の「金融機関に直接依頼する方法」には、金融機関ごとに、預貯金残高×1/3×相続人の法定相続割合という上限額があり、かつ1つの金融機関から引き出せる上限額は150万円となっています。

②の「家庭裁判所に申し立てをする方法」は、上限額は法定相続分となるため、①よりも上限額は大きくなりますが、裁判所への申し立て手続きが煩雑なことや引き出しが必要な理由が必要になるというデメリットもあります。そのため、引き出したい額やその使途によって①と②を使い分ける必要があります。