理論上、経常黒字は貯蓄投資バランス(以下ISバランス)の結果である。ISバランスは当該国・地域のマクロ経済構造を端的に映す計数だ。筆者は本の中で「民間部門の貯蓄過剰はデフレのサイン」として、相応の紙幅を割いて日欧の比較を行った。とりわけ以下の内容を今一度、ご紹介したい。7つの共有体験の中で筆者が最も構造的かつ重要な事実だと考えているので、長くなるが、引用しておきたい。

さらに貯蓄過剰はひどくなっている

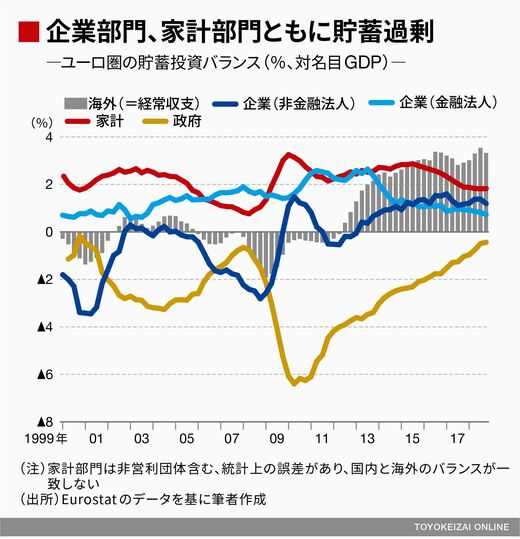

2013年当時と比べてユーロ圏全体のISバランスはさらに貯蓄の過剰が増している。財政緊縮の結果、政府部門の貯蓄不足幅が急速に縮まったことが目につく。先に述べた経常黒字はバランスシート調整の結果、ユーロ圏の民間部門が貯蓄過剰となっているということを海外部門の側から見たものなのである。民間部門の消費・投資意欲が発揮されるような投資機会がないからこそ、資金が債券市場に回り、各国の金利が低位安定している。

単にドイツ国債の金利が低いことや相場のボラティリティが低いことを日本化と呼ぶわけではない。また、中央銀行(ECB)が量的緩和政策(QE)をしていることを日本化と呼ぶわけでもない。それらはユーロ圏以外の主要国でも見られる近年の傾向である。重要なことは、そのような傾向が出てくる背景に相応のマクロ経済構造の変化があるということであり、とりわけ動学的資源配分の要であるISバランスに現れるという事実である。危機前後でユーロ圏のISバランスの形は明確に変わった。

なお、2013年当時からドイツは政府部門を含めた国内経済部門のすべてが貯蓄過剰という異形な構図になっていたが、その「異形さ」は2018年までの5年間を経ても不変である。この点、日本化を超える異常事態だと筆者は考えている(「トランプの貿易戦争、ドイツに非はないのか」を参照いただきたい)。

日本は政府部門が貯蓄不足となることで底割れを防いできたが、ドイツは「永遠の割安通貨」の存在も手伝ってその必要がないという面があるのだろう。このような構図はユーロ圏全体でも強まっている。財政支出の多寡をドイツ好みのEUルールで縛っているのだから当然の結果でもあるが、ユーロ圏は日本化のかたわらドイツ化をも強いられているといえよう。