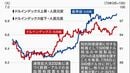

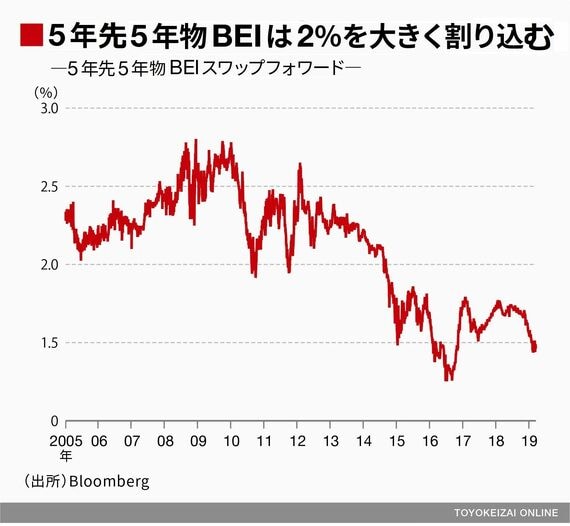

また、インフレ期待としてECBが伝統的に注視する5年先5年物ブレイク・イーブン・フォワードレート(5年先5年物BEI)の動向も見逃せない。本では「5年先5年物BEIが明確に2%を割り込んでくるようなことがあれば、ドラギ総裁の口からも一歩踏み込んだデフレ懸念が聞かれるかもしれない」と懸念を示していたが、ちょうどその2014年7月前後を境として5年先5年物BEIは明らかに下方へ屈折、その後は一度も2%の水準に戻っていない。日本の経験を踏まえればデフレの粘着性は相当に強いものであり、今後復帰できる見込みは立たない。

日本化を超えて何が起きるか」を考える

以上、5年前の書籍から重要と思われる部分を抜き出して簡単に確認してみた。実際の議論はより広範に行っているので是非ご参照いただきたい。

繰り返しになるが、単に金利が下がることや債券市場がボラティリティを失ったことは、低成長ゆえの低物価というマクロ経済環境が定着し、民間部門を中心に消費や投資が控えられる世相になったことの結果でしかない。その世相を計数でしっかり把握することが重要で、その要諦はISバランスの変化などにある。

少なくとも通貨ユーロがドイツにとって「永遠の割安通貨」であることや、EUがルールとして財政出動を抑制していることなどはユーロ圏に埋め込まれた半永久的な論点、宿痾(しゅくあ)と言ってよい。これが、巨大な経常黒字やその裏側にある民間部門の貯蓄過剰を生み、通貨高や物価安といった悩ましい事象につながっているのである。今後5年についても、この問題は解消されず、ユーロ圏の日本化傾向は継続するはずだ。

なお、日本は「経常黒字(貿易黒字)→円高」というメカニズムが働いたこともあり貿易収支は稼ぎ頭ではなくなっている。だが、ユーロ圏ではこうしたメカニズムは働かない。現行制度の下ではユーロがドイツにふさわしい強さまで上昇することは今後も絶対にない。その意味で「日本化を超えて何が起きるか」も考える余地がある。ユーロ圏の日本化問題の一歩先を、筆者の今後の研究課題としたい。

※本記事は個人的見解であり、所属組織とは無関係です