上述したようにマクロ経済構造が海外経済部門(外需)頼みとなっている以上、通貨の騰勢に神経質になるのは当然の帰結である。たとえば近年では2017年がユーロ全面高となった年で、対ドルで最大15%も上昇した。同年6月のECB年次総会でドラギ総裁が「デフレ圧力はリフレ圧力に置き換わった」と物価にまつわる懸念を一蹴し、正常化プロセスに入ることを半ば宣言したことが主因となった。

その後、同年9月の政策理事会後の会見においてドラギ総裁は会合のトピックが成長、インフレ、為替相場の3つに集約されたと述べ、為替が主題となったことを明かした。その上で「最近のユーロ高を受けて、ユーロ圏の金融環境は明確に引き締まった」とはっきりと懸念を表明した。先進国の中銀総裁が為替の動きについてこれほどはっきりとスタンスを表明するのは珍しい。というよりも御法度である。

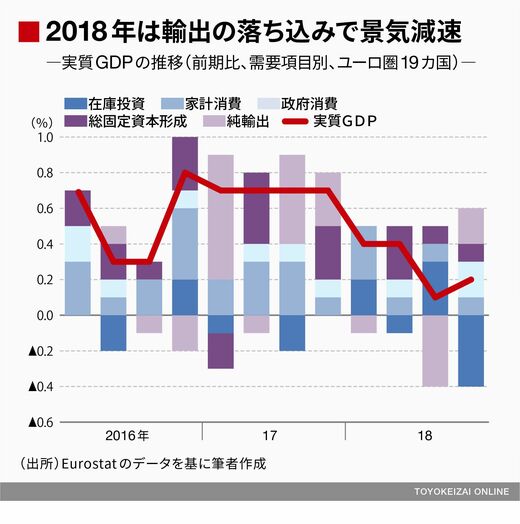

そして、翌2018年のユーロ圏経済は顕著に失速し、一部の国ではリセッションにまで陥った。需要項目別に見れば純輸出の落ち込みが全体を押し下げたことは明白である。2017年にユーロ相場が急伸したことと2018年に純輸出主導で景気が減速したことが無関係であるはずがない。

ユーロ圏の経済・金融情勢を安定化させなければならないECBは、今後ユーロ相場動向に一段と敏感になるだろう。日銀ほど金融政策が為替相場に従属しているわけではまだないが、外需を生命線とする成長スタイルの下では必然的に為替にらみで政策運営をせざるをえないことになる。

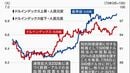

多くの海外市場参加者にとって「日本化すること(Japanification)」と「物価が上がらないこと(disinflation)」もしくは「物価が下がること(deflation)」は同義だろう。

この点、ユーロ圏消費者物価指数は明らかに債務危機を経て失速しており、過去5年平均(2014年1月~18年12月の前年比を対象)上昇率で、総合ベースでは約0.8%、コアベースでは約0.9%のプラスで横ばいが続いている。欧州債務危機が発生する直前の5年(2004年1月~08年12月)はそれぞれ約2.4%と約1.7%のプラスだったことを思えば、デフレとは言わないまでもディスインフレは確実に進んでいる。