まず、「1.不況下の通貨高」について書籍では「経常黒字の蓄積や物価の停滞も続くのであれば、円と同様に為替市場において『リスク回避通貨としてのユーロ』が認知される日も遠くない」と述べていた。「リスク回避のユーロ買い」というフレーズが定着するほどではないが、「悲惨な政治・経済情勢の割にユーロが売られない」と実感している為替市場参加者は多いだろう。

今は、ブレグジットをめぐる混乱や域内センチメントの急悪化、イタリア経済のリセッション入り、ドイツ経済の急失速、加えて政治面ではフランスのデモ激化、フランスとイタリアの外交関係悪化など、ユーロ売り材料に事欠かない。

国際機関によるユーロ圏経済見通しの引き下げが頻発、ECBもハト派に傾斜したのは最近3カ月の話だが、同期間(2018年12月18日~2019年3月18日)のユーロの対ドル下落率は0.3%でしかなく、ほぼ横ばい。世界最大の経常黒字が寄与しているうえ、ディスインフレ状況が続いていることが、購買力平価上の通貨価値を高めているのだろう。円がリスク回避通貨とされるのと同じ条件をユーロは明らかに備えている。

資本フローの面からもユーロは増価しやすい。近年のユーロ圏の証券投資動向を見ると対内証券投資が細る一方、対外証券投資の売り越し(≒レパトリ、資金回収)が増えることでむしろ域内への資本流入がネットで確保されている。世界最大の経常黒字を抱えながら、域外へのリスクテイクが抑えられれば実需の資本フローはユーロ買いに傾斜してしまう。内需や金融活動が弱くとも、頑強な対外経済部門に裏打ちされた資本フローが通貨の底堅さを演出してしまう。われわれ日本人が経験上よく知る状況だ。

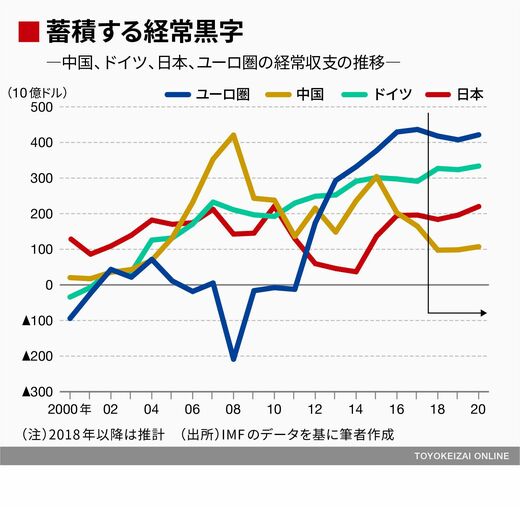

筆者が重視する「3.民間部門の貯蓄過剰」と「4.蓄積する経常黒字」は表裏一体の関係にある。まず後者から見ていきたい。

2013年(書籍執筆時)にもユーロ圏の経常黒字額は約2900億ドルと当時としては過去最大であった。だが、2018年には約4200億ドルと約1.5倍に膨らんだ。いうまでもなく世界最大で、中国(2018年で約975億ドル)の約4倍の規模だ。ちなみにより重要な指標である対GDP(国内総生産)比で見ると、2.2%だったものが3.0%まで拡大している。同期間に中国の経常黒字が対GDP比で1.5%から0.7%に縮小したのと対照的である。

ユーロ圏の経常黒字をけん引してきたのはもちろんドイツ。同国の経常黒字・対GDP比は2013年の6.7%から2018年の8.1%へ拡大した。今やグローバルインバランスの主因はユーロ圏、とりわけドイツといって過言ではない。

ちなみに、本の中では「巨大な経常黒字を抱えながら、金融緩和により通貨安を志向していくような政策運営を米国が見過ごすとは思えない。本稿執筆時点(2014年7月)ではそこまでの緊張状態には至っていないものの、ドイツそしてユーロ圏の出方次第では欧米貿易摩擦というのは重要なトピックに成り得る」と述べていた。

アメリカ-EUの通商交渉はまだ本格的に始まっていないが、欧米の通商関係が一触即発の状況であることは周知のとおりだ。今後、経常黒字や為替といったテーマにトランプ米大統領の関心が及ぶことは不可避で、市場の注目も集まるだろう。トランプ政権発足直後からドイツがユーロ安にタダ乗りしていることへの不満を漏らしている。