片や、後者のTLTRO3決定については多くの市場参加者の予想を超える迅速な動きだった。もちろん、2020年6月にTLTRO2がまとまった幅で償還されることを踏まえれば、1年以内の流動性比率を改善することを企図したTLTRO3は2019年6月までに決定する必要があった。

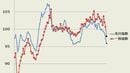

しかし、1月会合でこれといった予告が行われていたわけでもなかった。ドラギ総裁は1月時点では、あくまで現状は「評価する段階(the assessment mode)」であって「政策変更を行う段階(the policy mode)」ではないと回答し、政策変更を考える時期ではないことを示唆していた。過去6週間でにわかに考えが変わったということであろうか。いずれにせよ会合後のユーロドル相場が1年9カ月ぶりの安値に沈んだのは、TLTRO3について想像以上に早い決定がなされたことが寄与している。

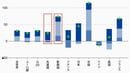

0.6%ポイントもの下方修正は、たたごとじゃない

なお、上記2点以外にも見どころはあった。それは今回発表されたECBスタッフの景気見通しの下方修正幅の大きさだ。平時においてこれほど大きな下方修正は異例であり、ある意味で「平時とは言えない」という意図も感じる部分があった。

ユーロ圏の実質GDP成長率は、昨年12月時点の予測と比較すると、2019年はプラス1.7%からプラス1.1%へ、2020年はプラス1.7%からプラス1.6%へ、2021年はプラス1.5%で据え置きとなった。たった3カ月で目先のGDP見通しが0.6%ポイントも引き下げられるのはただごとではない。

この間、特別なショックが起きたわけではないことを思えば、やはりユーロ圏経済を最もウォッチしているはずのECBでも、ドイツを中心とする失速の度合いを単に甘く見ていたということなのかもしれない。ちなみに、3月6日に公表されたOECDの世界経済見通しは、ユーロ圏の2019年実質GDP成長率についてプラス1.0%とさらに弱気である。

また、ECBはユーロ圏消費者物価指数(HICP)に関しては、2019年をプラス1.6%からプラス1.2%へ、2020年をプラス1.7%からプラス1.5%へ、2021年をプラス1.8%からプラス1.6%へと引き下げた。実質GDPのマイナス0.6%ポイントと整合的に、HICPもマイナス0.4%ポイントと、かなりまとまった幅で修正したのである。

域内景気停滞の背景としては引き続き地政学的要因、保護主義の脅威、新興国市場の脆弱性などが挙げられており、これらは経済全体に対するリスク評価が引き下げられた1月会合から変わっていない。

しかし、繰り返しになるが、年内のHICP見通しがプラス1.2%まで落ち込むのであれば、利上げのタイミングも相応に遅れると考えるのが自然であろう。年内、低金利を維持するということは最短で2020年1月、遅くとも2020年3月までの利上げを想起させるが、はたして可能であろうか。