1/5 PAGES

2/5 PAGES

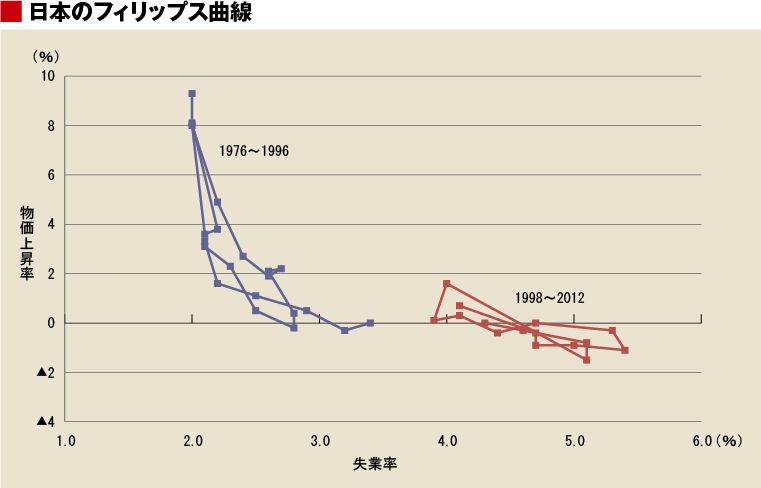

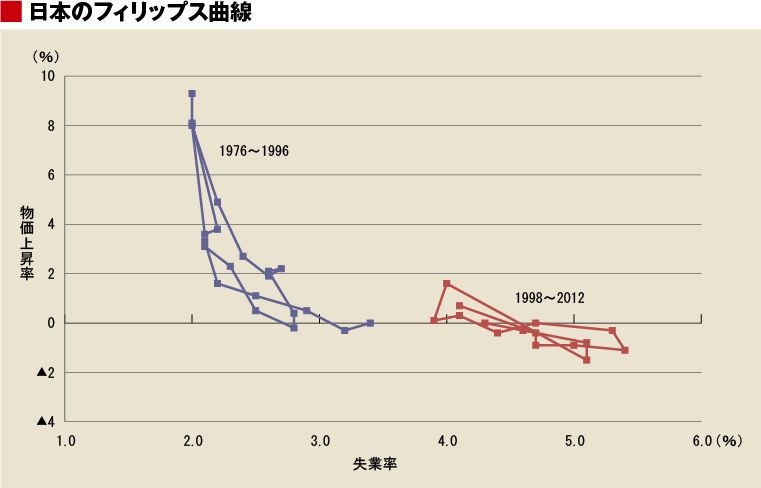

しかし、多くのエコノミストが2%の物価上昇率を達成するのは容易なことではないと指摘している。こうした見方の根拠のひとつが、日本のフィリップス曲線が水平に近いものになっているということだ。

フィリップス曲線の形状は変化する

1950年代末にアルバン・ウィリアム・フィリップスが、約1世紀にわたる英国経済を分析して、物価上昇率と失業率、あるいは賃金上昇率と失業率との間には逆相関の関係があるということを、発見した。経済政策において失業率を低下させようとしすぎると物価上昇率が高まってしてしまうという、トレードオフの関係があることになる。低失業率と物価の安定は同時には達成できないので、経済政策の目標は、失業率と物価上昇率の最適な組み合わせを実現することになる。

こうした考え方に基づいて先進諸国の経済政策が行われるようになってから、1960年代後半以降になると、しだいに失業率を引き下げるために、より高い物価上昇率を甘受しなくてはならなくなっていった。フリードマンは、フィリップス曲線は安定的なものではなく、人々の予想次第で動いてしまうと主張した。財政・金融政策を使って低失業率を実現しようという政策を続けていると、人々がより高い物価上昇率を予想するようになり、長期的にはフィリップス曲線が自然失業率で垂直になってしまうと考えた。

一方、バブル崩壊後の日本では、逆に物価が下落するという予想が定着してしまい、フィリップス曲線は水平に近くなってしまった。第1次石油危機が終わった1976年から1996年までと、日本経済がデフレに陥った1998年以降とを分けてフィリップス曲線を描いてみると、1990年代末以降は水平に近くなっていることがわかる(右図)。

3/5 PAGES

4/5 PAGES

5/5 PAGES

{kind=link}