1/5 PAGES

2/5 PAGES

3/5 PAGES

デフレ心理の定着した1990年代末以降のフィリップス曲線を前提にすると、日銀が目指している2%の消費者物価上昇率を実現するためには、失業率が少なくとも2%台に低下しなくては無理のように見える。

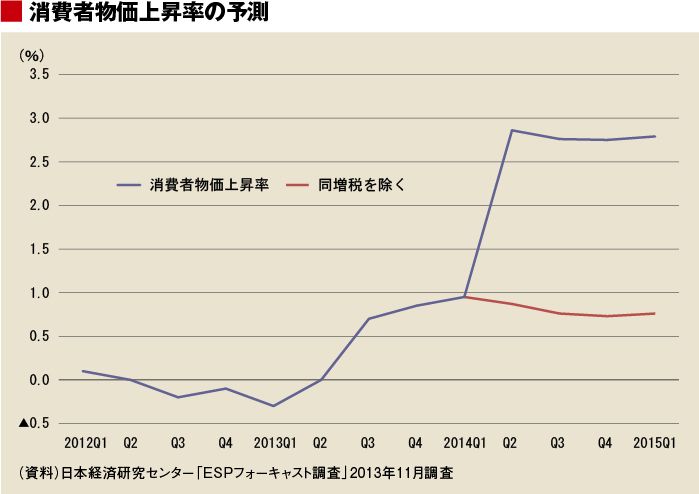

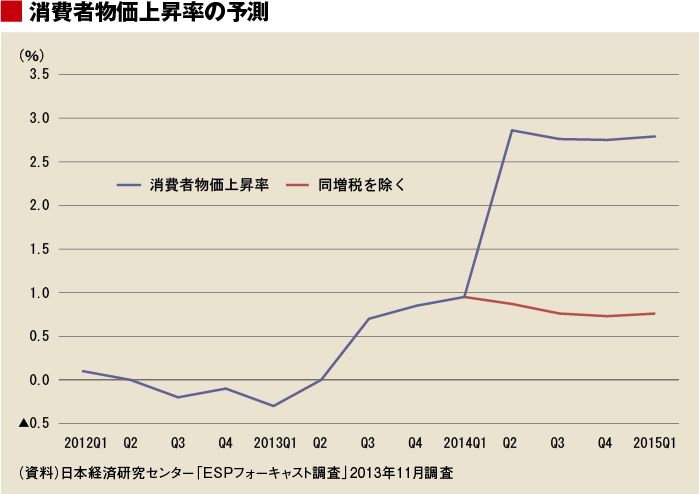

約40人(機関)の民間エコノミストの予想を集計しているESPフォーキャスト調査によれば、エコノミストは2014年度には消費者物価上昇率は3%近くに達すると見ている。しかしこれは消費税率の引き上げによるところが大きく、増税の効果を除くと2015年第1四半期でも物価上昇率は0.8%程度にとどまると予想している(右図)。量的・質的緩和政策を続けて行っても、2%の物価上昇率が実現できるのは、かなり先の話だと予想していることになる。

予想を変えるには、実際に物価が上昇することが必要

人々の期待がどのように形作られるのかをモデル化することは難しい。経済学では、企業や消費者が合理的であることを前提にする。この考え方からすれば、長期的にはマネーストック(おカネの量)と名目GDP(国内総生産)との間に一定の関係があるという貨幣数量説が成り立つので、人々が利用可能な情報をフルに活用して予想を組み立てれば、日銀の異次元緩和で物価が上昇すると予想するようになると考えられる。

量的・質的緩和の効果に否定的な見方の背景には、人々のデフレ心理は根強く、簡単には物価が上がると予想するようにはならないだろうという考えがある。企業も消費者も過去の実績を見て少しずつ予想を修正していくだけだとすれば、予想を変えるには先に物価上昇が起こらなくてはならない。経済学を勉強した人はともかく、どれだけの人が貨幣数量説を知っているのかは怪しいものだ。マネタリーベースを大きく増加させることで、物価が上昇するという予想を生み出せるかは定かではない。

4/5 PAGES

5/5 PAGES

{kind=link}