1/5 PAGES

2/5 PAGES

3/5 PAGES

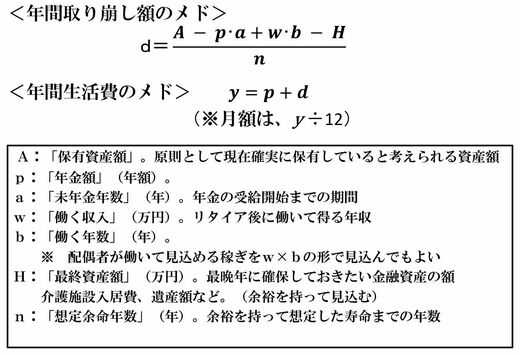

A:「保有資産額」5000万円

p:「年金額」(年額)280万円(「ねんきん定期便」で確認)

a:「未年金年数」5年間

w:「働く収入」300万円

b:「働く年数」5年間

H:「最終資産額」3000万円

n:「想定余命」35年

p:「年金額」(年額)280万円(「ねんきん定期便」で確認)

a:「未年金年数」5年間

w:「働く収入」300万円

b:「働く年数」5年間

H:「最終資産額」3000万円

n:「想定余命」35年

上記の条件を「老後設計の基本公式」に入れて年間の取り崩し可能額(d)を求めると、約60万円になります。老後の生活費(y)を計算すると、60万円(d)+280万円(p)=340万円。340万円を12カ月で割ると、老後は95歳まで毎月約28万3000円で暮らすことになります。

余裕が欲しければ収入を増やす手段を考えるべき

ここから社会保険料や固定資産税などを支払わなければならないので、旅行や趣味などにおカネを使うのは、少し難しい生活になるかもしれません。もう少し余裕が欲しいのであれば、今後収入を増やす手段を考えるべきです。であれば、より収入の高い仕事に就く、副業を検討する、妻も働く、などの手段があります。

もちろん、資産の一部でリスクを取って運用で稼ぐことを目指してもいいのですが、将来の運用益をあてにして当面消費を増やすのは危険です。運用益は、現実に儲けてから(実現益でなく評価益でも構いませんが、取引コストや税金も含めて保守的に時価評価してください)「保有資産額」に加えて、計算し直すようにしてください。

また、ここで1つ、想定して考えておいたほうがいいことがあります。仮に、夫の忍さんが先立ってしまったら、妻の弥生さんはどうなるかです。

4/5 PAGES

5/5 PAGES