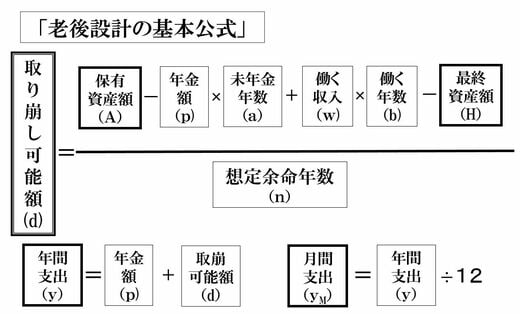

「老後設計の基本公式」では、老後期間全体を通じて資産から平均的に取り崩すことができる額(d)を計算します。前述の山崎元さんが、マネー相談事例等を参考に、リタイア後の資産の取り崩し方について、誰でも一発で答えが出るよう、考案したものです。

以下が「老後設計基本公式」です。

式をさっとながめながら読んでください。式の「肝」になる「取り崩し可能額」(d)とは、資産から取り崩し、もらえる年金額にプラスして使ってもよい、「1年当たりの取り崩し可能額」です。つまり、年間の生活費は、「年金額(p)」に「取り崩し可能額(d)」を加えた「年間支出(y)」がメドということになります。

残りの項目も説明します。「保有資産額(A)」は、現在保有している資産額です。ただ確実に見込まれる一時退職金を加えても構いません。また、売却しようと考えている不動産も、保守的に見積もった金額で加えます。逆に、家の修理代など一時支出の予定があれば、その金額分を差し引きます。

「未年金年数(a)」は、年金の受給開始までの期間です。65歳で退職して70歳から年金を受給開始しようとする場合は5年ということになります。この期間は、年金がないので、その分を資産から取り崩すことになります。

「働く収入(w)」は、リタイア後に働いて収入を得る場合の年収(万円)を入れます。「働く年数(b)」は、リタイア後に働く予定の年数です。

定年退職する夫婦(妻は専業主婦)の場合はどうなる?

さて具体的に、桐本忍さん(60歳・仮名)、弥生さん(60歳・仮名)のご夫婦について考えて見ましょう。

桐本さんは、今年60歳で定年退職を迎えますが、会社の継続雇用制度を使って、65歳までの5年間(b)ほど働き続ける予定です。年収は、手取りで年間300万円(w)になります。年金は、5年後(a)の65歳から280万円(p)を受け取る予定です(弥生さんはずっと専業主婦)。

現在、ご夫婦には持ち家があります。実は、将来は息子夫婦に不動産を譲ることで、老後の面倒は見てもらうということになっています。施設に入居するなどの介護費用は不要という想定で、もらえる退職金を含めた「保有資産額(A)」は5000万円。そのうちの3000万円を「最終資産額(H)」として残すことにします。

最終資産額とは、最晩年に確保しておきたい金融資産の額です。介護施設入居費用や遺産額などを指します。人によっても違いますが100万円などとせずに余裕を持って見込みます。「想定余命年数(n)」は、寿命を95歳までと考えて60歳時の想定余命年数を35年とします。

さて、これらの条件をまとめて、もう一度整理してみましょう。