2月28日、アメリカとイスラエルはイランへの先制攻撃を始めた。これに対し、イランからサウジアラビアへの反撃も報じられており、にわかに開戦の様相を呈している。イランの最高指導者であるハメネイ師やその親族の死亡も伝えられ、今後イランからの苛烈な報復行為が懸念される状況にある。

同国の内情や外交上の展開については専門家の知見に委ねるが、中東産油国を巡る有事勃発は原油価格の変動などを通じて世界経済への影響が必至となる。当面の円ひいては日本経済への影響も、原油価格の動向を中心に検討することになる。

原油価格が上昇すれば、円の需給に再び「歪み」

すでに注目されているように、イラン海軍から「いかなる船舶もホルムズ海峡の通航を禁止する」との通告が発せられている。中東におけるエネルギー輸送の要衝であるホルムズ海峡の航行停止は数多存在する地政学リスクを検討する上で最悪と懸念されていた展開の1つである。

液化天然ガス(LNG)や石炭などもホルムズ海峡を通過するが、日本の中東への依存度という点に照らせば9割超に達している原油価格の動向がどうしても注目を集めやすい。

事態は流動的ゆえ、続報を見極める必要があるが、円の需給にとってはパンデミックや戦争によって歪んだ構造が4年間かけてようやく元の姿に復帰しつつあったところ、再び同様のショックで「歪み」を強いられそうな状況を悲観せざるを得ない。

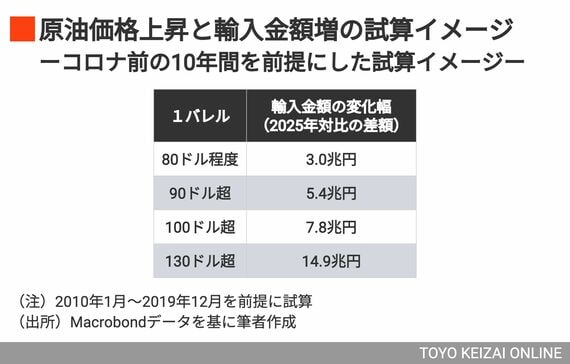

過去の本欄でも論じているように、例えばコロナ前の10年間(2010年1月~19年12月)を前提とした場合、原油価格が10%上昇すると、日本の鉱物性燃料輸入で約6%、輸入全体では約1.5%の押し上げが発生するイメージになる(鉱物性燃料の輸入全体に対する割合は過去3年平均である約22%を想定)。

この点、 3月1日の日本経済新聞が紹介していたアメリカの戦略国際問題研究所(CSIS)の想定をベースに試算を示したい。

この記事は有料会員限定です

残り 1286文字