むしろサプライズ戦略をとったことで、金融政策に対する先行きの不確実性が高まった。10年以上の長期の金利も下がりすぎて、生命保険や年金の運用にとって大きな問題となった。サプライズ政策の大きなデメリットだ。実際、日銀もその後は、軌道修正を図っている。

──FRBやECBは金融政策の正常化を目指し、出口に向かっているが、黒田総裁は出口を語りたがらない。

正常化は必至だ。2%の物価目標に達する予想時期を日銀は6回も延期しているが、2019年度に達すると言っている以上、もう正常化の道筋を示すべきだ。

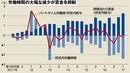

2016年9月にYCCを導入して以降、今年の実際の国債購入額は60兆円に減っているが、このまま続けると2018年半ばには資金が枯渇し、これ以上買えなくなる。年間45兆円であれば2020年に限度が来る。購入を続けて流動性が極端に下がれば、金利のボラティリティ(変動率)が過度に大きくなり、金融市場が大混乱に陥るリスクは高くなる。

市場を不安定にするYCCは放棄すべき

こうした事態を避けるためには、FRBのように量を管理して減らしていくべきだ。YCCは放棄するしかない。そうすれば、長期金利がもっと動くようになって、市場のメカニズムが働く。それが正常化だと思う。経済が正常であればイールドカーブがもう少しスティープ化して(短期と長期の金利差が大きくなって)、金融機関の収益にもプラスになる。マイナス金利政策も修正の対象で、従来のプラス0.1%にすればよい。これでも十分に緩和的な状態であり、引き締めにはならない。

YCCは脆弱な仕組みだ。金利をコントロールしようとすると量のコントロールはできなくなる。たとえば、米国の景気が強くなって金利が大幅に上昇すれば、日本の長期金利が引きずられて上昇することを避けるために、再び80兆円といった大規模な購入をしなければならなくなる。