1/6 PAGES

2/6 PAGES

3/6 PAGES

1980年代以来、米国やドイツと、日本の間にはインフレ率の差が2.2%ある。米国の物価目標が2%だから日本も2%にしなければならないということはない。そうしないと、円高になるという人がいるが、年間1%の差なので年間1円だ。そのぐらい円高になっても困らない。日本が低いインフレ率を掲げたとたんに急激な円高になるという主張は、まったく根拠のないことだ。

──「デフレ脱却」を掲げること自体が必要ではない、ということか。

そうだ。「デフレ脱却」が必要だというのは国民がそう信じ込まされている面がある。「デフレ脱却」は安倍晋三政権が仮想敵を作ることで政治的な求心力を高めるためのスローガンにすぎない。

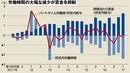

2013年末には需給ギャップはなくなっていた

──木内さんは2015年4月以降、国債購入額を年約45兆円へ減らすよう提案し続け、マイナス金利政策やYCCの採用にも反対してきた。

2013年末にはほぼ需給のギャップがなくなり、物価も上がっていた。2014年半ばからは資産買い入れの効果も出てこなくなった。これ以上続けると副作用が大きくなると考え、2014年10月の緩和拡大に反対し、2015年4月に正常化開始を提案した。米国よりも早く出口に向かってよい状況だった。

──どのような副作用を懸念したのか。

まず、日銀のバランスシートが膨張すれば、金利の引き上げが必要になった際、積み上がった当座預金の利払い負担が増え、場合によっては債務超過になる。そうなると国庫納付金を払えず、国民負担が増える。政治的な問題になり、日銀の独立性、ひいては物価安定への信認が失われる。

また、低金利を長期的に続けることで金融機関の収益や財務が悪化する。景気後退時の貸し渋りにもつながりかねない。

4/6 PAGES

この記事は有料会員限定です

残り 2971文字