──2%という数字に市場は懐疑的だ。

物価を決める大もとは、期待成長率や生産性上昇率、潜在成長率(資本や生産性、労働力により規定される成長の実力)だ。これらの低下は生活の質の向上ペースも下げるため、押し上げようという政策は正しい。

だがこうした構造を変えるのは、金融政策の領分ではない。成長率を高めるには生産性を上昇させる必要があり、それができるのは構造改革や企業の努力だ。

金融政策は、何らかのショックによる一時的な景気後退時に、あくまでも将来の需要を前借りして需給ギャップを埋めるものだ。財政政策も同様だ。金融政策や財政政策では将来の需要を前借りするので、将来の需要が落ちる「崖」が生じる。その頃には経済が自律的に回復するため大きな問題は生じない、ということを前提としている。需要の前借りを長く続けるべきではない。

インフレ率低下の原因は期待成長率の低下

日本だけでなく世界的にインフレ率が下がっている。原因として、経済のグローバル化や技術革新などがいわれるが、私はいちばん大きいのはグローバルな期待成長率の低下だと思っている。

5年、10年先にあまり儲からないとなると、企業は人手不足であっても、将来の固定費の増加になる正社員の賃上げはできない。非正社員の雇用や賃上げにとどめる。そもそも非正社員の賃金は低いので、全体の賃金はなかなか上がらない。日本のインフレ期待は賃金のトレンドで決まるので、消費者のインフレ期待も高まらず、企業は値上げができない。

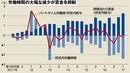

国によって差があるが、日本では成長期待が物価を左右する度合いが強い。1980年代から潜在成長率が下がるにつれ、インフレ率も低下してきた。日本のインフレ率は現在ゼロ~1%で安定している。潜在成長率は年1%未満なので、今のインフレ率とは整合性がある。

「デフレがしみ付いている」という言い方をよく聞くが、これは間違いであり、私個人は大嫌いな表現だ。他の国に比べると、日本は比較的低いインフレ率を物価安定の状態とみんなが考えている。それ自体に問題はない。本当の問題は生産性上昇のペースが上がらないことであり、それは日本銀行の政策の範疇ではない。