海外事業拡大へ資金調達

サントリーが飲料・食品事業の上場に踏み切る背景にあるのは国内飲料市場の飽和感だ。同社のシェアは19・8%と最大手の日本コカ・コーラ(28・4%)に次ぐが、少子高齢化で市場拡大は見込みにくいうえ、量販店を中心に価格競争も激化している。

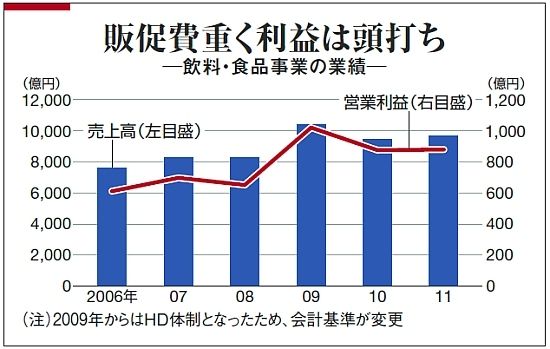

飲料各社は低価格化に対応するため、数百億円規模の販売促進費を投じ、「赤字覚悟で販売する製品もある。売上高が伸びても収益がついていかないことはザラ」(飲料大手幹部)。サントリーの飲料・食品事業も近年は営業利益が伸び悩んでおり(下図)、12年12月期は震災の反動増で増収見込みだが、販促費が膨張し、減益が濃厚だ。

そこでサントリーが力を入れたいのが海外事業だ。同社の11年海外売上高比率は22%。目標の30%の早期達成を急いでおり、飲料・食品事業では立て続けに大型M&Aを実施。09年には仏飲料大手オランジーナ・シュウェップス・グループを3500億円で、ニュージーランドの飲料大手フルコアグループを750億円で買収した。酒類事業では米ウイスキー大手ビームの買収を数千億円規模で検討している。

かねて「3000億~4000億円規模のM&Aが必要」(佐治信忠社長)としてきたが、11年末サントリーが保有する現金および現金同等物は2881億円。「良い海外案件は資本力のある海外飲料大手や外資系ファンドとの競争になり、莫大な資金が必要になる」(ビール大手幹部)。今後M&Aを続けていくにはさらなる資金の確保が必須だ。

サントリーは従来、銀行からの借り入れや社債発行で資金調達をしてきた。11年の有利子負債は6600億円と自己資本を上回り、D/Eレシオ(有利子負債資本比率)は1・28倍に上る。一方、競合のアサヒグループホールディングスの有利子負債は3900億円で、D/Eレシオは0・6倍にとどまる。これ以上、財務に負担をかけないためにも「事業成長に向け、上場による資金調達は不可欠」(サントリー)と判断した。