ただ、下支えするのは金融緩和で行き場のないマネーであり、地政学的リスクをめぐる供給不安である。先の読めない膠着状態は来年、長引けば2~3年は続く。では、今、低いボラティリティで原油市況を高止まりさせている要因は何か?それは中長期のファンダメンタルズ(基礎的条件)である。つまり、IEAが予測する将来の石油需給に対する見方である。

中長期の需給見通し、価格動向をどうみるべきか

中長期の需給ファンダメンタルズについて、IEAなどの主要調査機関の予測は、この2~3年、大きく変わっていない。

中国など新興国の石油需要の増加が世界の需要増加の大半を占める。新興国の成長は鈍化しそうだが、その経済成長率は年率7~8%を維持する。

2035年には世界の石油需要は、ほぼ日量1億バレルに達する。既存生産油田の生産減退量を補い、かつ、この新興国の石油需要増を賄うためには日量数千万バーレルの新規生産が求められる。

北米の非在来型石油のオイルサンド、シェールオイル並びにNGL(天然ガス液)の生産はこれまでの予測を大きく上回る伸びが期待される。しかし、中長期の石油需給は中東産油国の原油を抜きには考えられない。

油井一本当たりの生産量が小さく、生産コストが高い北米の非在来型石油生産だけでは賄い切れない。いまOPEC産油国のうち今後増産を期待できるのは唯一イラクである。しかし、イラクは内政問題を抱えている。日量600~700万バレルへ生産を倍増させ、輸出設備の拡充を目指すが、スピード感のなさは否めない。

一方、中東では、アジア新興国の経済成長に次ぐ伸びが期待され、石油需要の拡大が予想される。湾岸産油国といえども輸出余力は限られ、石油政策の柔軟性は失われる。

自らの経済成長を賄い国民の期待に応えるためには、右肩上がりの石油収入の確保が求められる。産油国にとって、サウジアラビアが主導する市場への石油安定供給政策に加え、世界の石油需要増加に見合う右肩上がりの石油価格政策が必要となる。世界の石油需給を根底から変える技術革新でもないかぎり、石油価格は堅調に推移する。

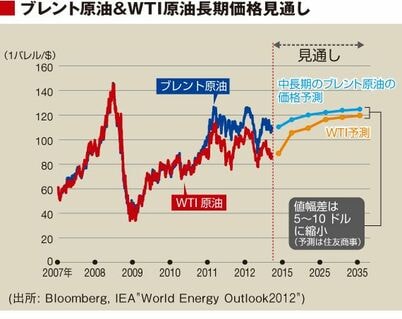

長期ではWTI原油とブレント原油の価格差縮小へ

上表のように、米国指標原油WTIと北海ブレント原油の価格差が一時は30ドルまで開いた。米国中部や南部の油田で生産された非在来型石油であるシェールオイルは、パイプライン・貨車輸送能力やタンク備蓄能力が生産増加のスピードに追いつかず、いわゆるボトルネック現象が生じ同種のブレント原油(低硫黄軽質)価格に比べかなりのディスカウントで売買されるという米国特有の事情があった。

しかし、パイプライン輸送設備や貨車石油輸送能力の引き上げによりボトルネックは解消し、米国東岸・西岸の製油所に供給され始めた。シェールオイルは、性状に見合う評価がなされ、他油種との価格差が縮まり、市場における存在感を増しつつある。

米国内の送油インフラが整えば、油種間格差はさらに縮まろう。その場合、米国ローカルなWTI原油価格のほうが、国際価格であるブレント原油に接近する動きを予想する。即ち、絶対的な相場水準が変わらない限り、ブレント原油が横ばいでも、WTI原油価格のみが上昇するような現象が見られるかもしれない。