いずれ中国経済が世界一の規模になるのは自然なことだが、米国を経済規模の面で大きく引き離すことで人民元がドルの地位を脅かすには、まだ時間がかかるだろう。第一次世界大戦や第二次世界大戦のような劇的な事件が原因となって基軸通貨の交代を引き起こすということも予想し難い。

当時の米国よりも現在の中国のほうが状況がよいこともある。1914年時点では米国はまだ対外債務国だったが、2016年末時点で中国は214兆円(約1.8兆ドル)の対外純資産を保有しており、これは日本の376兆円(約3.1兆ドル)に次ぐ規模だ。2016年末時点で、米国は対外純債務国となっており純債務の規模は844兆円(約7兆ドル)にも上る。

経常収支黒字で外貨準備も厚い

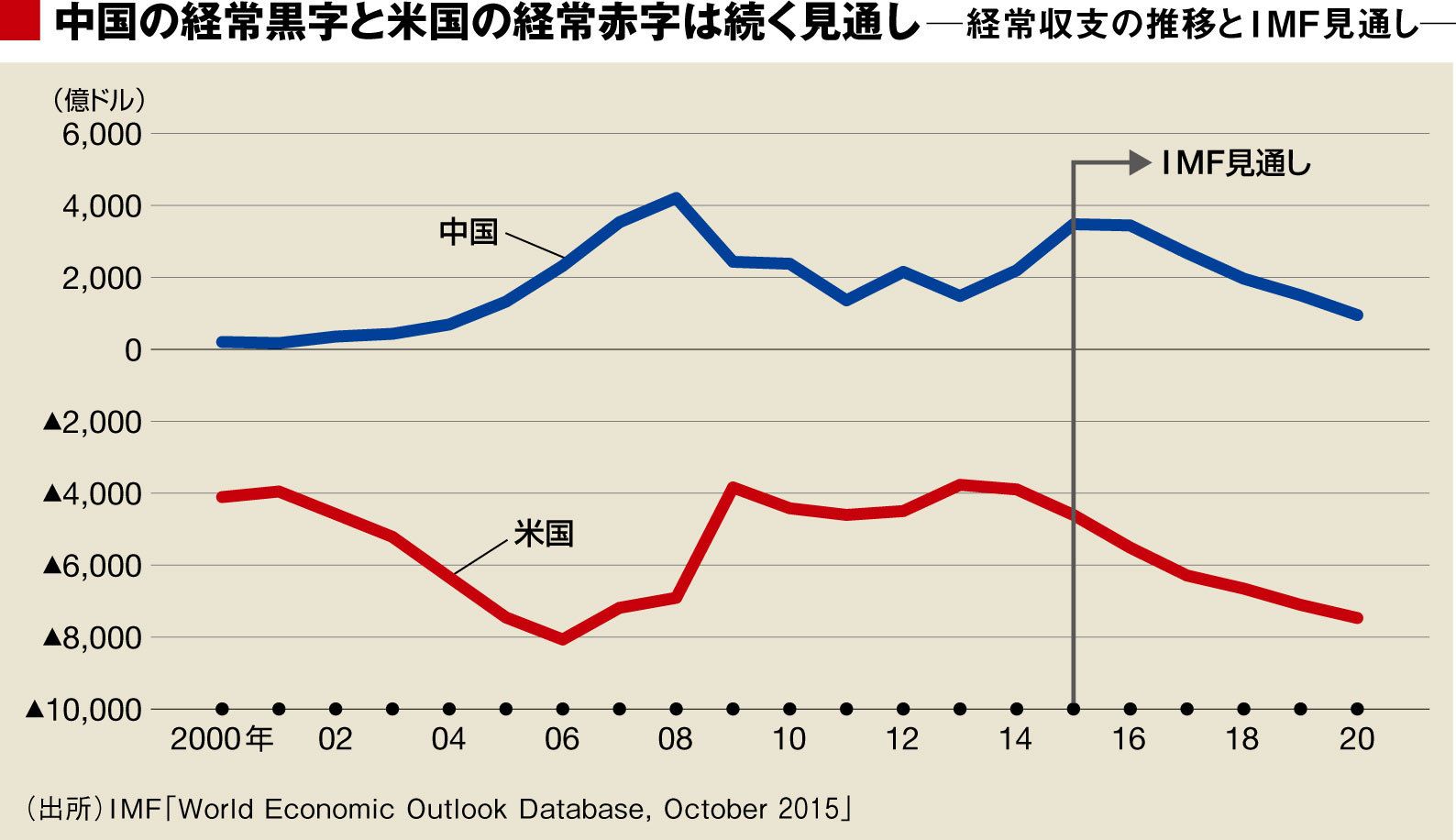

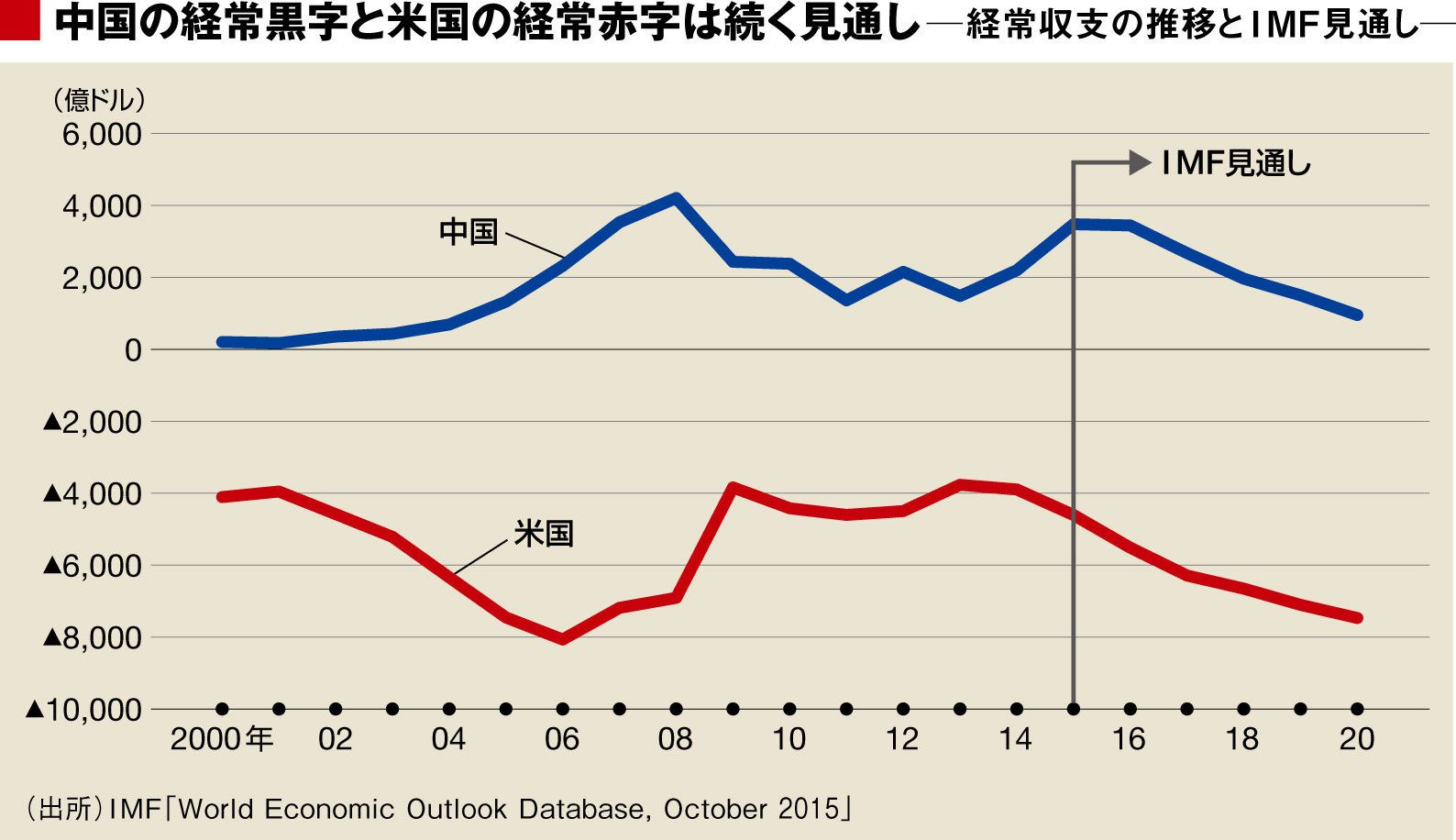

IMFの予測によれば、今後も中国の経常収支は黒字が続く一方、米国は大幅な経常収支赤字が続くとみられている(図表)。中国の経常収支黒字は純資産を増加させ、米国の赤字は純債務の累積に繋がって、中国の純資産と米国の純債務の差は拡大を続けていくことになる。

昨年来中国の株価は大きく下落しており、海外からの資金流入が止まって人民元が下落するなど、中国経済は1900年代初頭の米国のような困難に直面している。しかし、マカドゥー財務長官が苦心した外貨の獲得(=経常収支の黒字)という出口戦略は、中国の場合には初めから用意されている。

2016年末時点で、中国の対外純資産が1.8兆ドルだったのに対して外貨準備が4兆ドル近くもあったということは、民間部門はかなりの債務超過のはずだ。これは、海外への資金流出が続き金融市場も不安定だという状態を改善するには、政府が動くしかないということを意味しているだろう。人民元への信認を維持しようとするのであれば、第一次世界大戦に直面したマカドゥー財務長官とは違う意味で、政府の大胆な行動が必要になるだろう。

一方、人民元が下落すれば経常収支の黒字は拡大しやすく、対外純資産の蓄積が進む。SDRへの採用で手にした元への信認が大きく傷つくことにはなるが、元安を容認することも考えられる。中国が、主要国際通貨への道を急ぐのか、大きく遠回りでも安全な道を選ぶのか、注目される。

{kind=link}