1/3 PAGES

2/3 PAGES

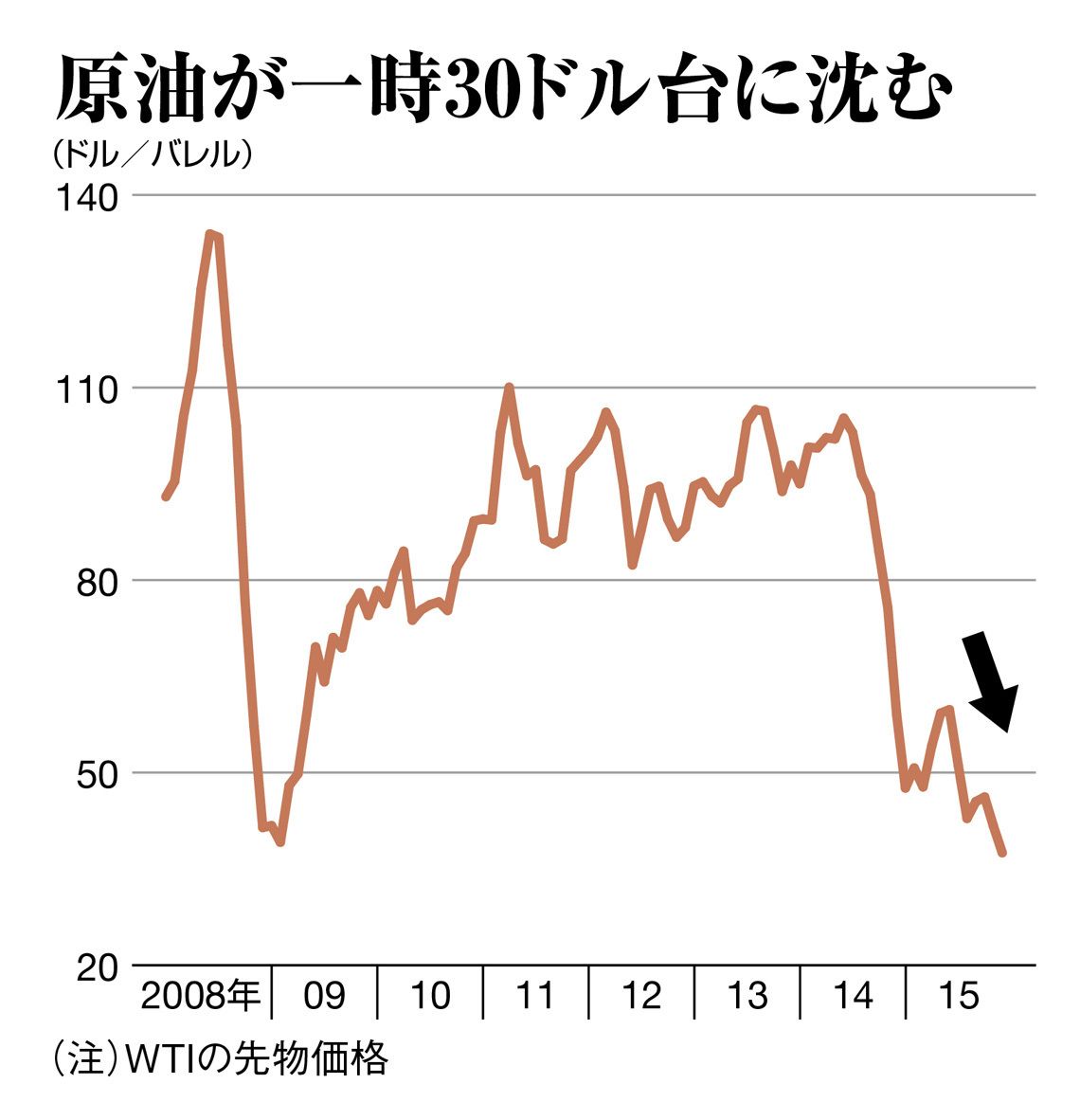

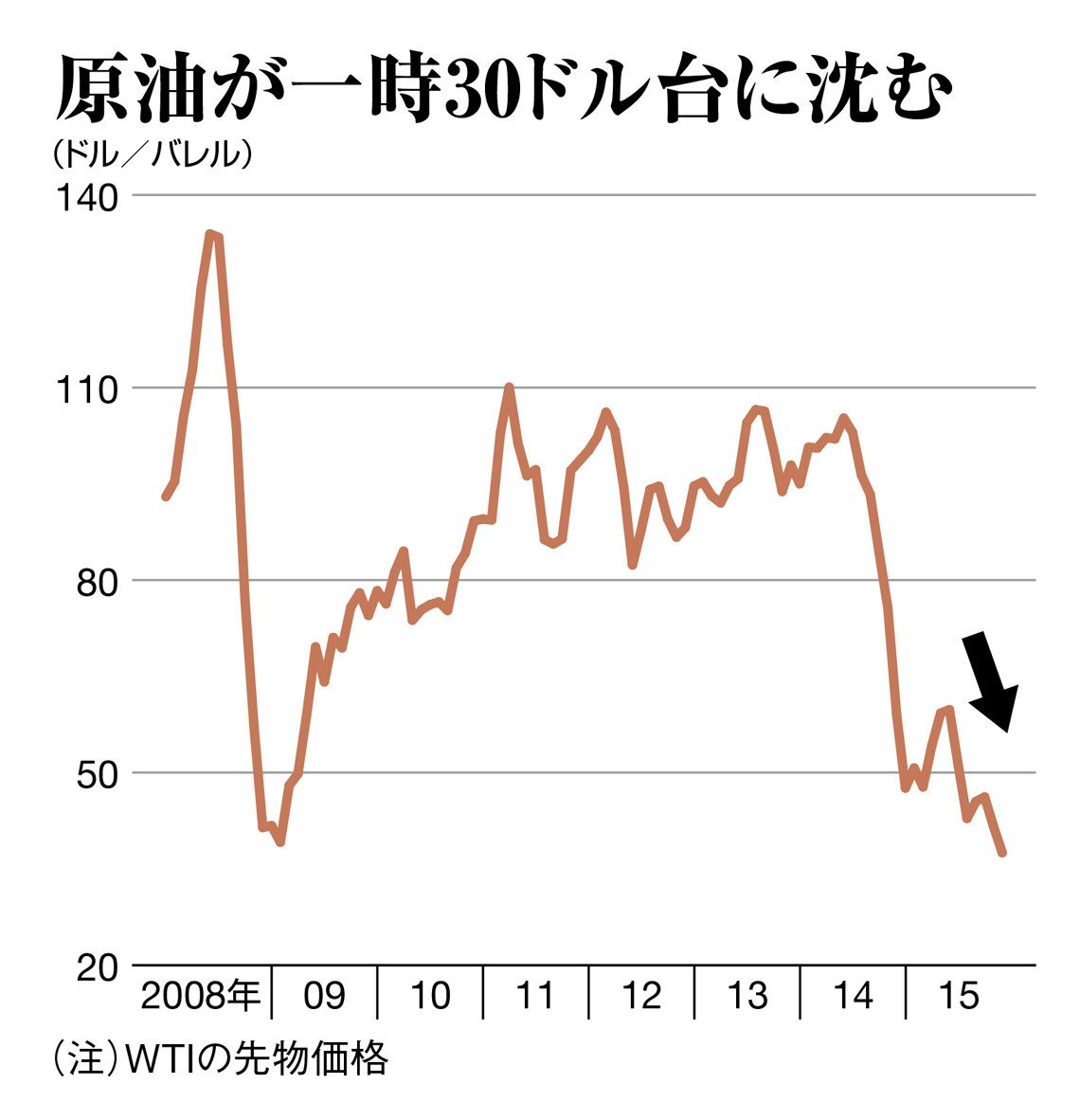

もう一つの懸念は、ドル高に伴う景気減速、輸入物価下落によるインフレ率下押しだ。すでに製造業中心に企業業績は悪化している。

みずほ証券の上野泰也チーフマーケットエコノミストは「ドル高原油安が足場を悪くし、7~9月期の米国企業の税引後利益は8.1%減で、2四半期連続減益。過去の利上げ局面の1994年と2004年には、米国企業は前年比20%前後の増益で、まったく様相が異なる」と指摘する。

「そもそも今、正常化すべき切迫した理由はなく、“のりしろ”を作っておきたいという、中央銀行の本能によるもの。ドル高があまり進まないよう様子を見ながらであれば、来年は年2回ぐらいしか利上げできないのでは」(同)。

問われる金融政策の正常化

ならば前提となる米国経済はどの程度強いのか。金融政策正常化のプロセスが進むかどうかで、現在見方が割れているのが、為替の動向である。

金融政策を見るかぎり、米国が緩和政策から抜け出そうとする反面、日欧では緩和の継続か強化の方向だ。

金利差の拡大を考えれば、ドルは強く、円やユーロは弱くなるとの結論になる。2013年5月、バーナンキ前FRB議長が量的緩和の縮小に言及して以降、そうした流れが続いてきた。エコノミストやアナリストには、これが2016年も継続し、1ドル=120円台後半と、緩やかな円安になるとの見方が多い。1ドル=130円台という強気派もいる。

だが、それとは対照的に、長期的な円安ドル高トレンドの転換を指摘する声もある。

3/3 PAGES

{kind=link}