1/5 PAGES

2/5 PAGES

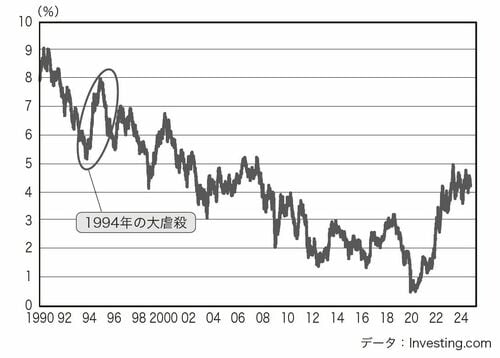

アメリカの中央銀行である連邦準備制度理事会(FRB)は、そうした情勢を受けて1994年2月から約1年のあいだに政策金利を3%から6%にまで引き上げました。

長期金利は、その少し前から上がり始め、1993年10月から1994年11月にかけて、10年物でみて5.2%から8%超にまで、幅にして2.8%ほども上昇したのです(下図参照)。

(アメリカ10年物国債の利回り推移、出所:『教養としての「債券」』より)

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

これは、短期間の金利の変動としてはかなり大きなものです。長期金利の上昇は債券価格の下落につながります。その結果、多くの債券ファンドやヘッジファンドが大きな損失を抱えることになり、金融市場全般に深刻な混乱が波及することになりました。

このときの市場の混乱ぶりや、投資家の運用資産の傷み具合は、"債券市場の大虐殺"と呼ばれるほどのインパクトを持ちました。

1998年、大蔵省による"資金運用部ショック"

もっとも、これと同じくらいの金利変動の例が他にないというわけではありません。たとえば、1998年から2000年にかけて、やや時間はかかっていますが同程度の金利変動が起きています。

このときも様々な市場のショックに波及し、やがてはITバブルと呼ばれる株式市場の一大ブームが崩壊する一因ともなりました。

最近でいうと、アメリカは2022年3月から2023年7月までで実に5.25%という大幅な利上げを行いました。その結果、長期金利はコロナショック発生時の2020年3月に付けた史上最低水準から3年半ほどで最大4.6%も上昇しています。

このときも、保有債券の価格下落で一部の銀行が破綻するなど、一部に混乱が生まれました。

3/5 PAGES

4/5 PAGES

5/5 PAGES