標準報酬月額の上限をあげれば高所得者の社会保険料負担率は高くなるのだが、これによって所得分配の問題が緩和されるかどうかは簡単ではない。健康保険の場合には、保険料が増えても給付額が増えるわけではないが、標準報酬月額の引き上げによって厚生年金では給付の際に報酬比例部分が増えることになるからだ。

所得税や住民税は、給与から健康保険・介護保険や公的年金保険、雇用保険などの社会保険料を控除したものに課税される。このため社会保険料が増加すると、所得が変わらなければ所得税や住民税は減少してしまう。

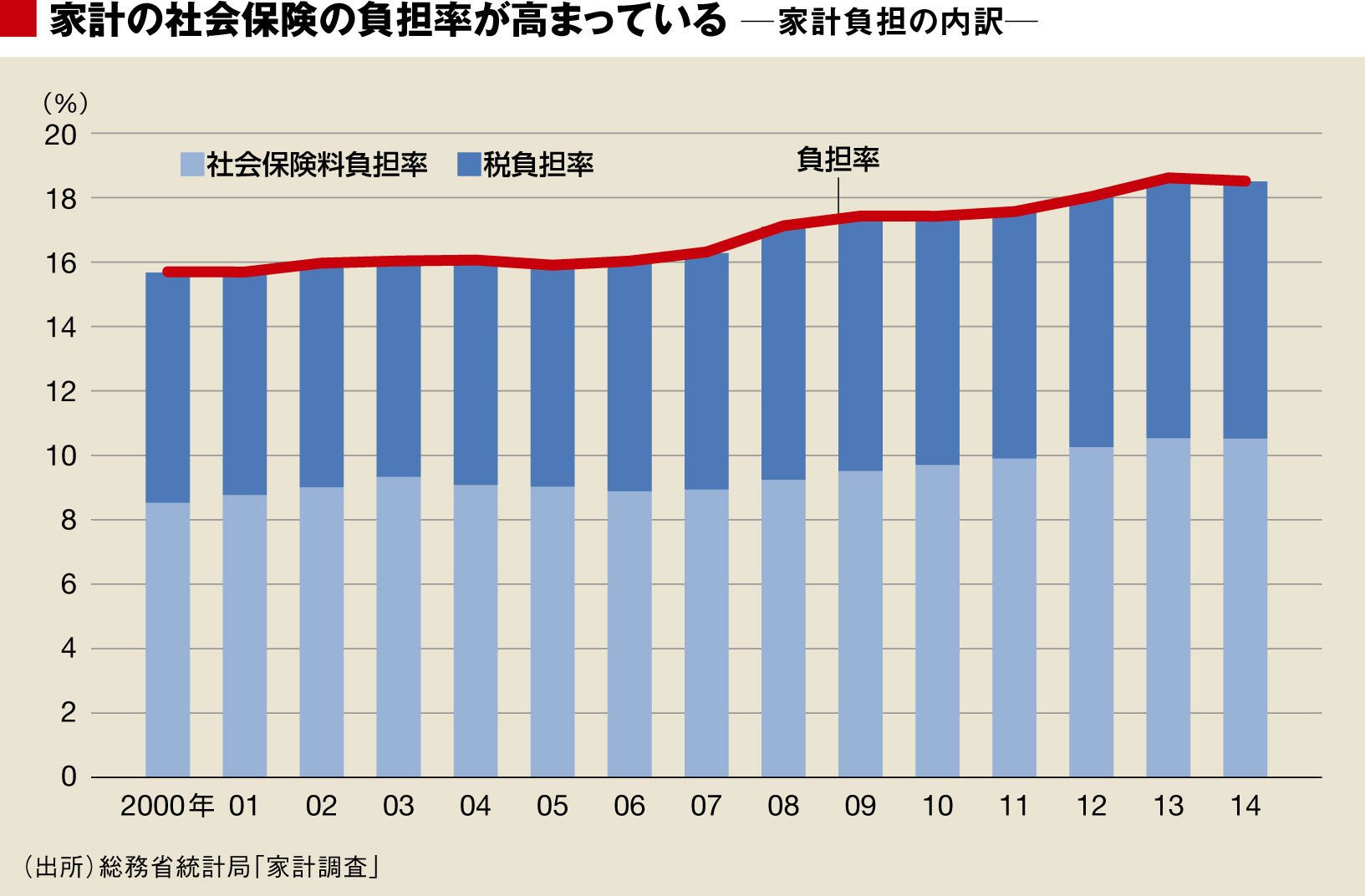

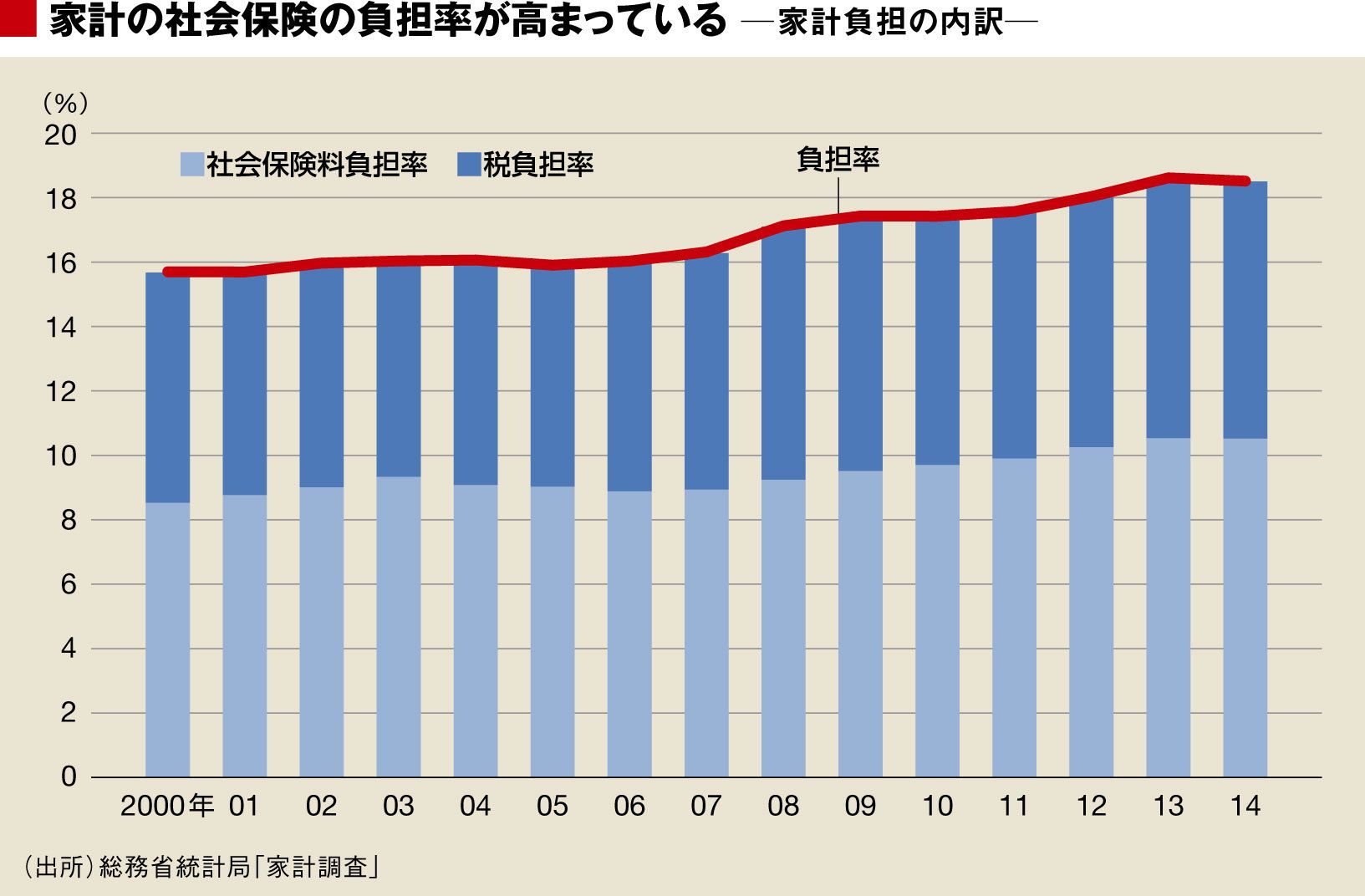

税よりも社会保険料の負担率の上昇が大きい

2000年から2014年までの間に、家計が支払った税や社会保険料を合計した公的負担の負担率は15.7%から18.5%に高まっているが、社会保険料の負担率が8.5%から10.5%へと高まったことが大きな要因だ。

このところ大きな話題となっている格差問題では、税による所得再分配効果が縮小していることが指摘される。税制の変更だけでなく、人口高齢化に対応して社会保障負担が増加していることも、この原因のひとつだ。

年金保険料を引き上げると現在の所得税が減少するので、高所得者ほど多くの所得を非課税で老後の所得に移動させることができることになる。標準報酬月額などの引き上げは、現在の所得格差の縮小効果が小さくするだけでなく、将来の所得格差を生む原因にもなる可能性がある。

所得税、消費税、社会保険料には、それぞれ長所も欠点もある。例えば所得に対する課税は、勤労と余暇の間の選択に歪みを生じるとして、経済の議論では中立的な税としてしばしば人頭税が仮定される。しかし、人頭税は理論的に美しく、教科書や論文で良く見かけるものの、余りに逆進的で現実の社会ではほとんど見ることがない。

様々な工夫をしても、どの負担制度も全ての欠点を解消することはできないだろう。むしろ、今回の財務省の還付制度のように、問題を回避するために工夫を凝らせば、凝らすほど制度は複雑になり、制度を運用するためのコストが高くなってしまう。

{kind=link}