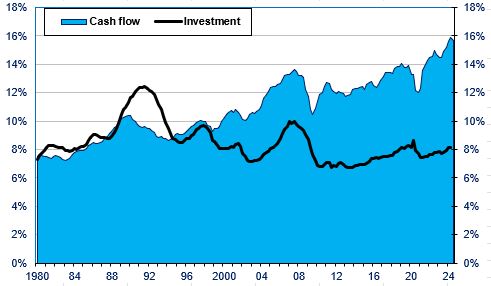

その証拠を見てみよう。1980年には名目GDPの8%であった企業のキャッシュフローは、現在16%にまで上昇している。それにもかかわらず、企業の設備投資は1980年と同じGDPの8%にとどまっている。つまり、企業の過剰貯蓄(キャッシュフローと投資の差)は、GDPの8%という驚異的な水準にまで達しているのだ。

その一部は海外の企業買収に使われているが、大部分は金融資産として積み上げられている。投資が低調なのは、企業の資金が不足しているからではなく、個人消費がこれほど低迷しているため、投資を増やしても採算が合わないからだ。したがって、法人税減税の一部を撤回しても、投資にはまったく支障がないと考えらえる。

企業は、消費税の大幅減税の財源として、利益に対する課税を引き上げるための十分な余剰資金を保有している。1990年当時、企業の利益はGDPの8%に相当し、その半分が法人税として政府に納められていた。つまり、法人税収はGDPの4%だった。

2023年には、賃金抑制によって企業の利益はGDPの17%近くにまで倍増した。しかし、政府は法人税を引き下げ、法人税率は最高52%から31%にまで引き下げられた。その結果、法人税収はGDPのわずか2.5%にまで減少した。

法人税を低く抑えても企業は投資しない

もしこの減税がなければ、現在の法人税収はGDPの8.5%になっていただろう。これは6%ポイント高い水準だ。これは、過去10年間の平均的な財政赤字(GDPの5.3%)を解消するのに十分な額だ。あるいは、消費税を完全に廃止し、確実に引き下げるのに十分な規模と言えるだろう。2023年のGDPの6%は36兆円に相当する。同年の消費税収は30兆円だ。

それでは、なぜ野党は誰も、企業の利益に対する最高税率を52%から31%に引き下げた法人税減税の撤回を求めないのだろうか?

2020年の立憲民主党のように、各党の多くの国会議員がそれを主張しているにもかかわらず、現在の指導者たちは、低い法人税が投資を促進するという根拠のない神話を繰り返しているのだ。