改正された「相続時精算課税制度」とは?

ここで「暦年贈与」と比較対象となるのが、昨年(2024年)改正された「相続時精算課税制度」です。

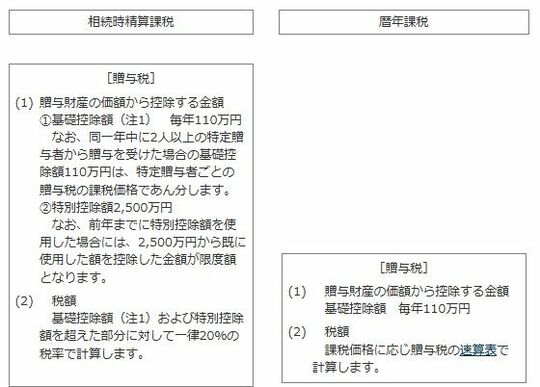

まず、相続時精算課税制度はすべての人が利用できる制度ではありません。

60歳以上の親や祖父母が18歳以上の子や孫に贈与をする場合に利用できるもので、届出書を税務署に提出すれば、累計2500万円までは非課税で贈与でき、贈与した人が亡くなった際(相続の時)に、この非課税で贈与した財産にも相続税が課税されます。

これは、つまり、将来的に相続が発生した時に子や孫に渡る予定の財産を、子や孫が必要としているタイミングで事前に渡すことができるという制度なのです。

昨年の改正で、この特別控除額2500万円に加えて、新しく年間110万円までの基礎控除が利用できるようになりました。この年間110万円までの基礎控除額については贈与税はもちろん、将来的に相続税の対象にもなりません。この点がパワーアップしたということで、生前贈与の有効な手段としてますます注目を集めています。

もっとも、60歳未満である場合は、そもそもこの制度を利用できないため、暦年贈与を選択することになります。

一方、60歳以上で、孫もいない場合は、7年の持ち戻しルールがある暦年贈与より、相続時精算課税のほうを選択するほうが適していると言えます。

ただし、いったん、この相続時精算課税制度を選択すると、それ以降、暦年贈与はできなくなるため、相続税に詳しい税理士などの専門家に相談するなど検討が必要です。

贈与に関しては「非課税」と聞くと、一見とてもお得そうに聞こえるかもしれませんが、実は、将来的に相続税が課税される人にとっては、贈与税を払ってでも、より多くの財産を生前贈与したほうが、最終的にはお得になる(税金を抑えられる)場合もあります。

いずれにしても、贈与はなるべく早いうちから、制度を活用しながら計画的に行っていくことが有効ですので、新学期が始まるタイミングなどにあわせて、家族で話し合ってみることから始めてみるのはいかがでしょうか?