1/5 PAGES

2/5 PAGES

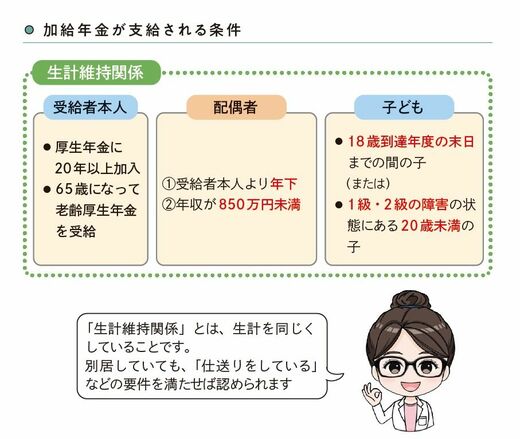

ここで配偶者の加給年金について見ていきましょう。受け取るための「配偶者」側の条件は2つ。①受給者本人より年下、②年収が850万円未満である、です。

加給年金が支給される条件(図表:『マンガでかんたん! 定年前後のお金の手続き ぜんぶ教えてください!』より)

これらの条件をクリアし、届出をすれば、配偶者が65歳になり自分の年金が受けられるようになるまでの間、年間40万8100円(2024年度)が、受給者本人の厚生年金に上乗せして支給されます。つまり、夫婦の年の差が5歳の場合は約200万円(約5年間支給)、10歳差の場合は約400万円(約10年間支給)が年金に上乗せして支給されるということになります。かなり大きな金額ですよね。

なお、65歳到達時に厚生年金に20年以上加入している人が、老齢厚生年金に配偶者の加給年金が加算されるかどうかの判定タイミングは、「65歳到達時」の1回だけです。

法律上は、実際の誕生日の前日に65歳を迎えることになるので、このタイミングで、年下の配偶者がいるかどうかがポイントになります。65歳到達時に、生計を維持している配偶者がいると認定されなかった場合は、その後に状況が変化したとしても、配偶者加給年金は加算されません。

ただし、65歳到達時に厚生年金加入期間が20年未満だった人は、その後も働き続けて条件を満たした場合、「在職定時改定」や「退職改定」の際に、加給年金が加算されるケースもあります。

繰り下げ受給すると、なんと加給年金は支給停止に!

「年の差が大きいともらえる額も大きい!」といううれしい事実に気がついた人もいるでしょう。しかし、注意したいのが、年金を繰り下げ受給すると、加給年金は支給停止になる、ということです。つまり、繰り下げ受給をすると、加給年金は消滅してしまうのです!

3/5 PAGES

4/5 PAGES

5/5 PAGES