1/2 PAGES

2/2 PAGES

一方で、FRB(米国連邦準備制度理事会)は、ECB(欧州中央銀行)や日本銀行が金融緩和を拡大するのを尻目に、「利上げ開始はリーマンショック後のトラウマが癒えたシグナル」(イエレンFRB議長)とし、政策の正常化を図りたいと考えてきた。

今年6月、IMF(国際通貨基金)が新興国からの資金流出を憂慮し、「16年上期に利上げを延期すべき」と提言しても、イエレン議長は「年内が適切」と市場に言い続けてきた。

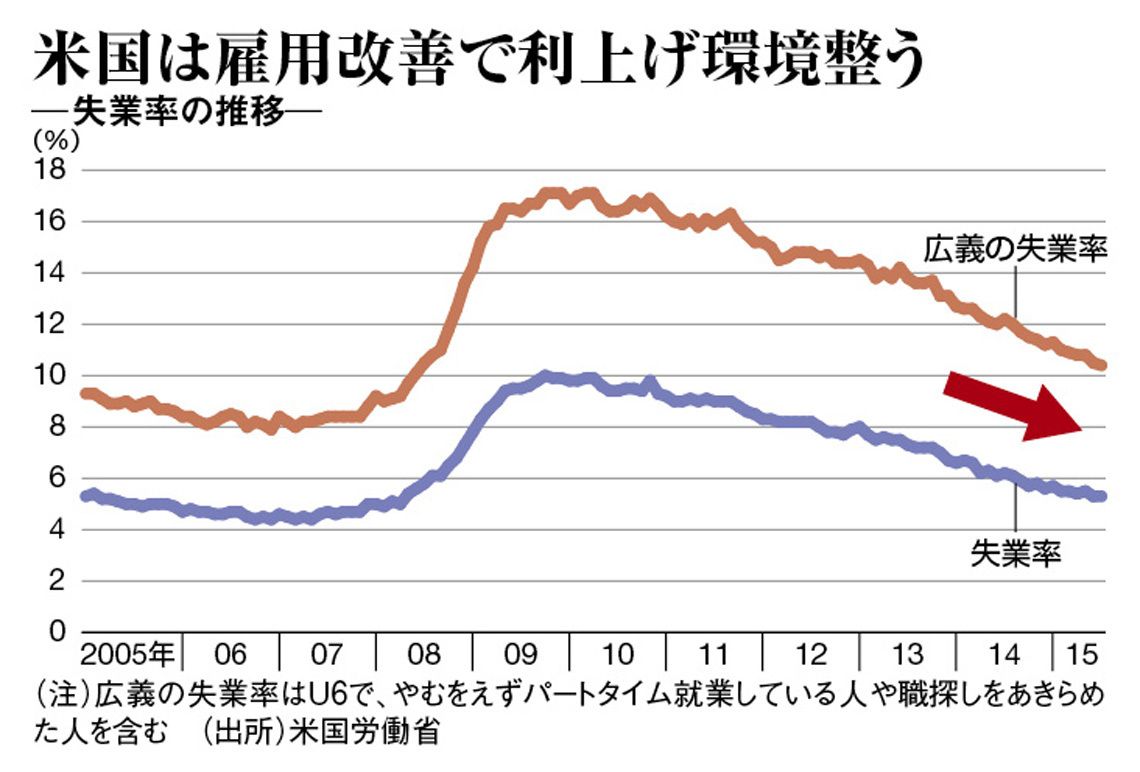

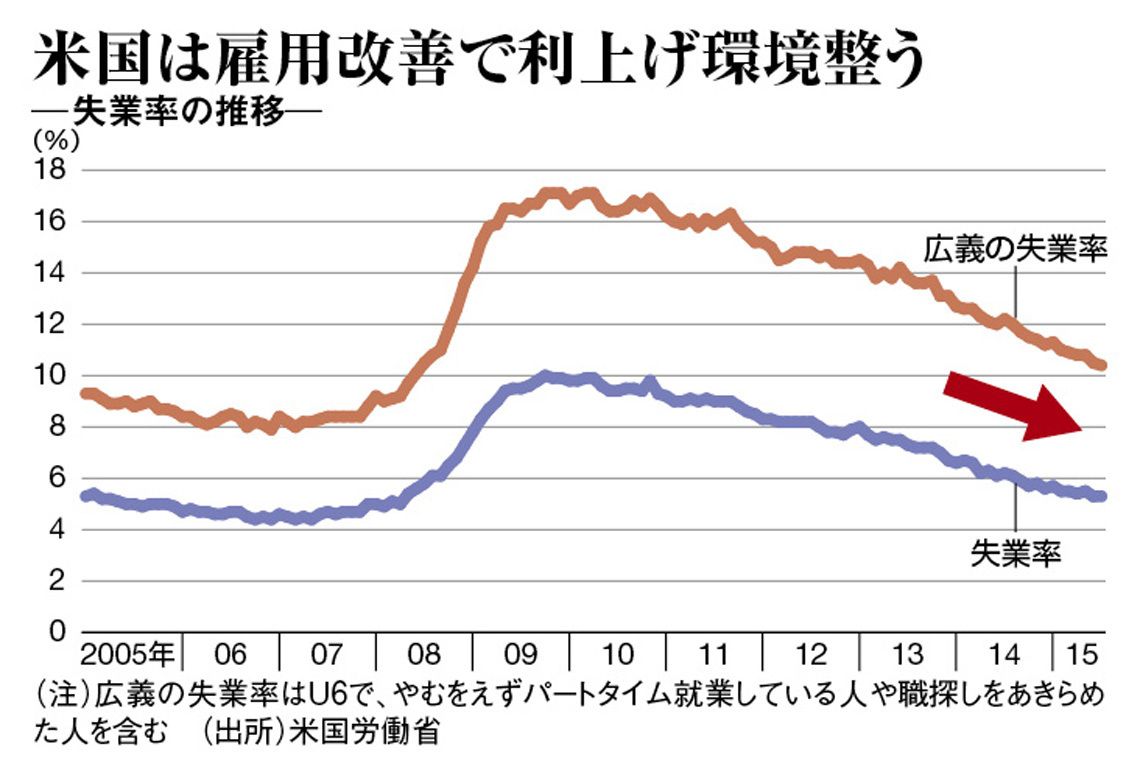

米国の失業率は劇的に改善、利上げの環境は整いつつある。個人消費やインフレ率で弱い数字が出ても、年内利上げの旗を降ろしていない。

G20で市場の動揺を抑えるメッセージが出せるか

みずほ総合研究所の小野亮主席エコノミストは「海外発の市場パニック発生で、9月利上げはさすがに難しい。が、8月24日にアトランタ連銀のロックハート総裁が語ったように、12月を考えているだろう」と予測する。

9月4~5日のG20(主要20カ国・地域)財務相・中央銀行総裁会議は要注目だ。ここで各国が一致して市場の動揺を抑えるメッセージを発することができるか。

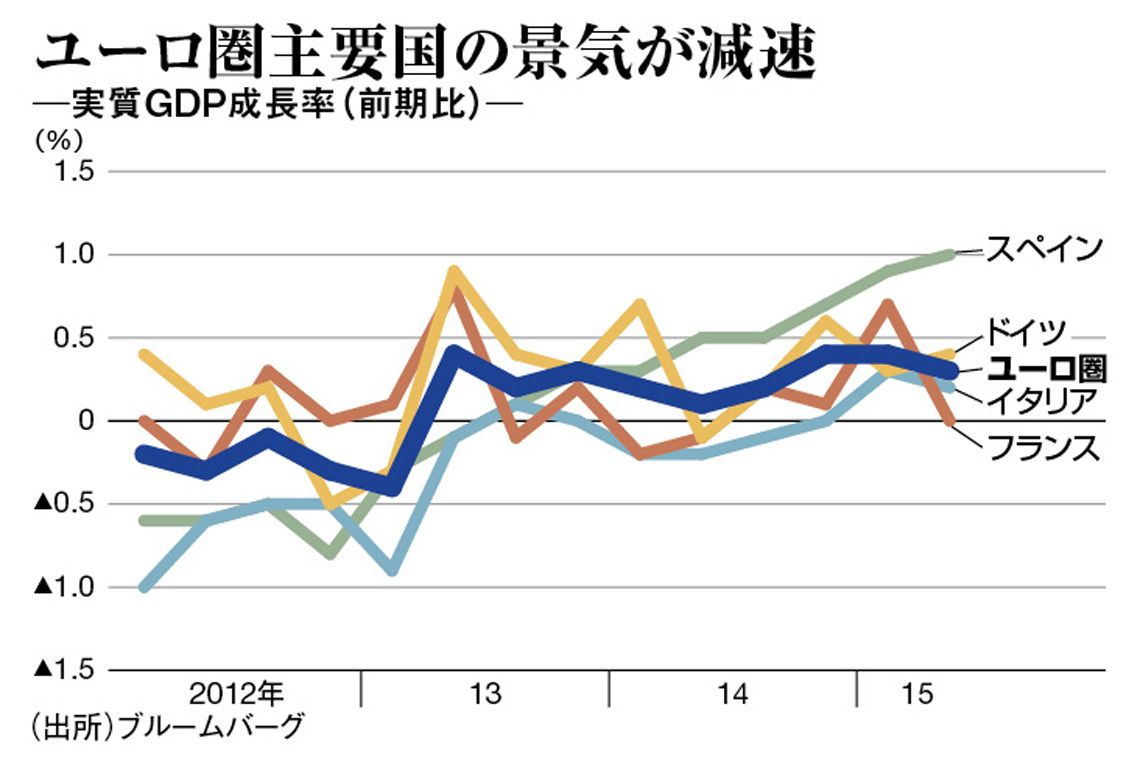

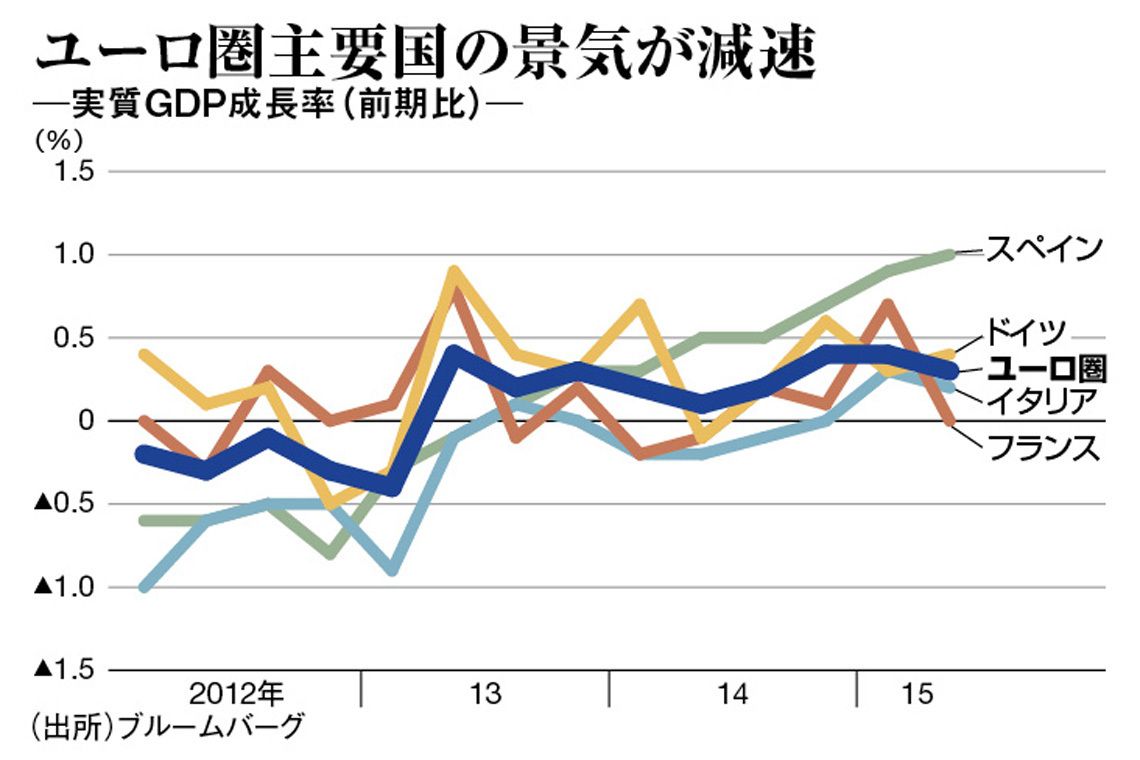

中国リスクに加え、FRBやイングランド銀行が利上げに及び腰となれば、世界中の中央銀行が緩和モードになろう。ユーロ圏でも存在感の大きいドイツやフランスの成長率が減速してきた。日本も4~6月期のGDPが年率で前期比マイナス1.6%に転落している。

日銀にとっても嫌なことに、原油安で2%の物価目標が遠のくため、追加緩和の検討に入るかもしれない。またぞろ補正予算の呼び声も高まりそうだ。結局、危機的な破裂を迎えるまで、世界中がバブル崩壊を“新たなバブル”でしのぐ政策からは、脱却できないのではないか。

(「週刊東洋経済」2015年9月5日号<8月31日発売>「核心リポート01-3」を転載)

{kind=link}

{kind=link}