しかも、この例では100歳時点でも300万円の預貯金と500万円のキャッシュフロー資産を確保しています。もしもの時には預貯金が役立ちますし、500万円のキャッシュフロー資産からは毎月取り崩す5.8万円とは別に定期的な収入が得られます。仮に年4%得られたとすれば年20万円、毎月1.6万円ほどですから、毎月取り崩す5.8万円と合わせて月7.4万円です。年金に加えて、月7.4万円が100歳まで受け取れたら、老後の収入として心強いですよね。

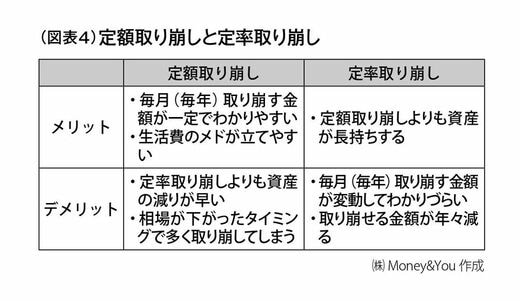

定額取り崩しと定率取り崩し

前述の取り崩し方法は「定額取り崩し」と言います。毎年4%で運用できる例で計算しましたが、必ずその年利で運用できるわけではありません。

相場が下がることも当然あります。その下がったタイミングでも定額で取り崩していくと、資産寿命が尽きるのが早くなっていきます。そうした弱点があることにまずは留意しなければなりません。

また、比較的体力や気力が充実している老後の前半によりお金を多く使うという視点も入れたいところです。お金を使いたくても「健康」でないとうまく使い切れないですよね。人生を充実させる視点を踏まえて、資産をうまく使い切る「取り崩し方法」を考えてみましょう。

運用しながら取り崩す方法には、大きく分けて「定額取り崩し」と「定率取り崩し」の2つがあります。

定額取り崩しは、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法。定額取り崩しは、毎月取り崩す金額が一定なのでわかりやすく、生活費のメドが立てやすいのがメリットです。しかし、資産の減りが早いのがデメリットです。

対する定率取り崩しは「毎月資産の◯%ずつ」と、資産を一定の割合で取り崩すことです。定率取り崩しのメリットは、相場が下がったタイミングでも多く取り崩しすぎない面もあり、資産が長持ちしますが、受け取れる金額が年々減っていきます。また、毎年取り崩せる金額が変わるので、いくらになるかわかりにくい、というデメリットもあります。

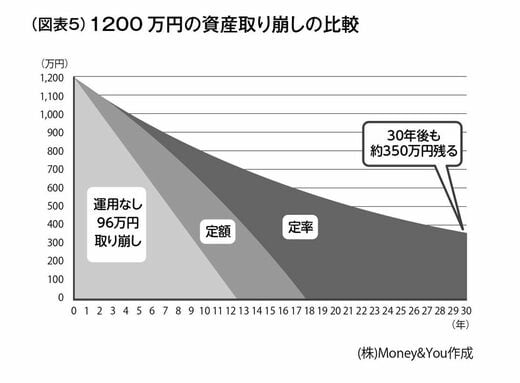

先ほどの例と同様に、70歳から1200万円の資産を取り崩すことを考えてみましょう。「運用せずに96万円(=月8万円計算)ずつ定額で取り崩す」「年4%で運用しながら年96万円ずつ定額で取り崩す」「年4%で運用しながら8%ずつ定率で取り崩す」の3パターンを比較したのが図表5です。