運用なしで年96万円ずつ取り崩すと12年半、運用しながら定額取り崩しだと17年半ほどで資産がゼロになりますが、運用しながらの定率取り崩しでは30年後も約350万円残すことができます。

定率取り崩しを利用するともっとも資産寿命を延ばせることがわかります。

とはいえ別途、預貯金300万円、キャッシュフローを生む資産500万円は確保してあるので、取り崩し資産はゼロにはなりません。

また、定率取り崩しの場合、たとえば1年目は年96万円の取り崩しになりますが、20年目には44万円ほどにしかなりません。資産額の一定割合の取り崩しなので、年々受け取れる金額が減るというデメリットがあります。

「前半定率・後半定額」で上手に取り崩せる

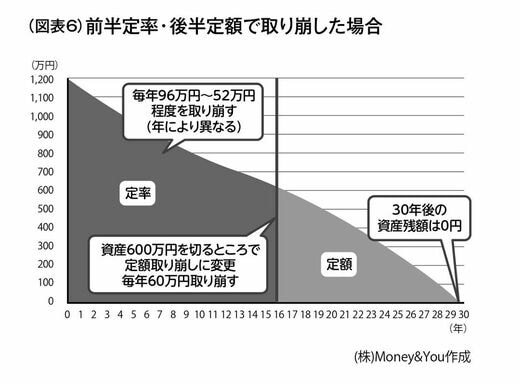

定額取り崩しと定率取り崩しのデメリットを補完する方法としておすすめなのが、資産が多いうちは定率取り崩し、少なくなったら定額取り崩しに切り替える「前半定率・後半定額」戦略です。老後前半の元気なうちはお金をたくさん取り崩して使いつつ、老後後半まで資産寿命を延ばして使い切ることができます。

資産1200万円を取り崩す際、まずは年8%の定率取り崩しを行います。そうして、資産が半分の600万円を切るタイミングで年60万円の定額取り崩しに切り替えます。

運用によって毎年4%増やせたとすると、定率取り崩しによって、16年経過時点まで年96万~52万円程度(月8万~4万3000円程度)を受け取れます。

資産が600万円を切ってきたら、今度は毎年60万円(月5万円)ずつ定額取り崩しを行います。これにより、29年経過時点まで毎年60万円を取り崩して、30年後の資産残額をゼロにすることができます。

70歳から取り崩しを始めた場合、30年後というと100歳です。老後の後半は資産残高が減ってきますが、気にする必要はありません。健康寿命を過ぎたあたりから、誰でも活動範囲が減り、お金も徐々に使わなくなっていくからです。

また、資産がゼロになっても年金は生涯もらえますし、前述のとおりキャッシュフローを生む資産500万円から年4%(年20万円)の配当をもらえれば月約1.6万円の上乗せもあります。収入がゼロになることはありません。

目指すべきは「富の最大化」ではなく、「幸福の最大化」。

老後のお金の安定=心の安定を得ながら、資産を上手に使いきって、豊かな人生を送りましょう。