1/4 PAGES

2/4 PAGES

3/4 PAGES

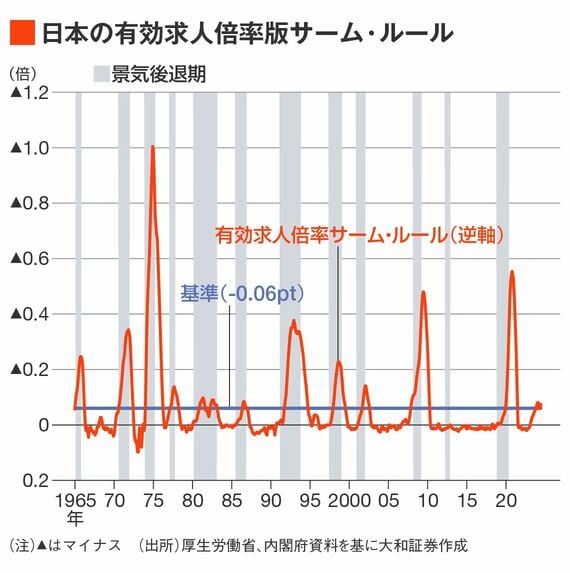

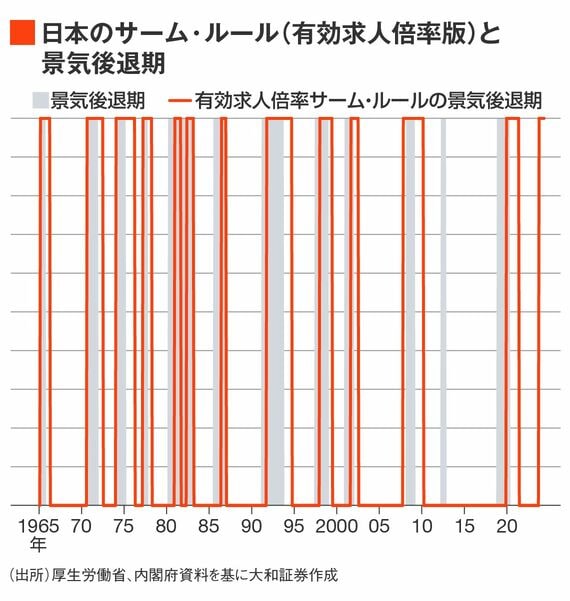

具体的にルールを適用して景気後退期と比較すると、かなり連動性が高いことが分かる。

例えば、日米でデータが比較できる1965年1月~2022年12月の696カ月について、景気後退期かそうでないかの正答率を計算すると、本家のアメリカのサーム・ルールの正答率が約83.3%で、筆者が調べた日本の「有効求人倍率版サーム・ルール」の正答率は約77.6%だった。本家には敵わなかったが、比較的高い数字である(サーム・ルールは基本的には景気後退期入りのタイミングを示唆するルールであり、景気後退期の終わりを予想するとは言われていないことには留意)。

なお、日本の完全失業率についてサーム・ルールを単純に当てはめた正答率は約67.4%にとどまった。

有効求人倍率はハローワークの統計であり、ネット求人などが増える中で、特に大企業の求人などは含んでいないという指摘もある。しかし、現状では日本の場合は有効求人倍率を用いたほうが景気循環の説明力が高いと判断できる。

2023年11月からずっと「景気後退期」

7月30日に公表された6月の有効求人倍率は1.23倍となり、前月の1.24倍から低下した。過去3カ月移動平均は1.243倍で直近12カ月の最高値は1.317倍だったことから、有効求人倍率版サーム・ルールを適用するとマイナス0.074ポイントとなり、景気後退期に入っていることになる。

それどころか、過去のデータを用いて計算すると、2023年11月からずっと景気後退期であると算出された。

7月1日に公表された日銀短観(6月調査)では、雇用人員判断DI(回答比率「過剰」-「不足」)が小幅ながらも16調査ぶりに上昇(不足感が和らいだことを意味する)した。

4/4 PAGES