1/4 PAGES

2/4 PAGES

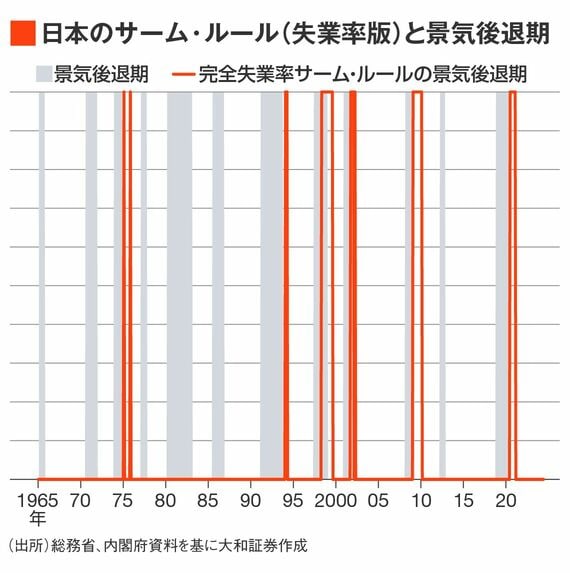

ここで、日本でもサーム・ルールを計算してみることで、日本もアメリカと同様にリセッションのリスクが高まっているかを考えてみたい。

しかし、日本版サーム・ルールと景気後退期との関係性はあまり高くないことが分かった。

日本の完全失業率のデータを用いても景気循環を説明することが困難な理由は、おそらく日本の労働市場が硬直的であることが大きいだろう。高齢化によって労働参加率が低下すれば職探しをあきらめる人が増加し、失業率がテクニカルに低下しやすいという事情もある。

逆に、高齢者や女性の労働参加率が上がれば、失業率は上がりやすい。これらの動きが景気循環とは違った要因で生じた可能性が高いことも、日本版サーム・ルールの説明力の低さにつながっている面があるだろう。

他にも、コロナ禍では雇用調整助成金が大幅に拡充され、休業状態の人が大幅に増加した。失業率は政策の影響を受けやすい面もある。

有効求人倍率のほうが景気循環と連動する

もっとも、日本の場合は失業率よりも有効求人倍率のほうが景気循環と連動性が高いことが知られている。そこで、以下では「有効求人倍率版サーム・ルール」を作成し、景気後退期との連動性を確認する。

有効求人倍率の変化を用いて景気循環(景気後退期)を予想するためにいくつかのルールを設定する必要がある。筆者が検証した結果、「有効求人倍率の過去3カ月平均が過去12カ月の最高値の0.06ポイント以下となった月は景気後退期である」とすれば、比較的説明力が高そうだった(これを「有効求人倍率版サーム・ルール」と呼ぶ)。

まさか本家「サーム・ルール」を発案した元FRB(アメリカ連邦準備制度理事会)のサーム氏も日本の有効求人倍率で応用されると思っていなかったことだろう。

3/4 PAGES

4/4 PAGES